Avant de commencer

- Chaque fichier source pour chaque rapprochement inclus cette période, exporté pour la même fenêtre de clôture : relevés bancaires pour chaque compte opérationnel, un export de GL ou une balance générale, le détail des sous-grands livres clients et fournisseurs, les rapports de virements des prestataires de paiement, et les rapports de dépenses publicitaires, selon ce qui s'applique à l'activité.

- Une échéance de clôture : la date de verrouillage des comptes, ou la date à laquelle le dossier de clôture est attendu par celui qui le révise.

- Les rapports de rapprochement exportés de la période précédente, si ce n'est pas la première clôture exécutée de cette façon, pour reporter tout ce qui reste ouvert.

- Un responsable assigné à chaque rapprochement de la checklist, si plus d'une personne exécute une partie de la clôture.

Étape 1 : construire la checklist de rapprochement du mois

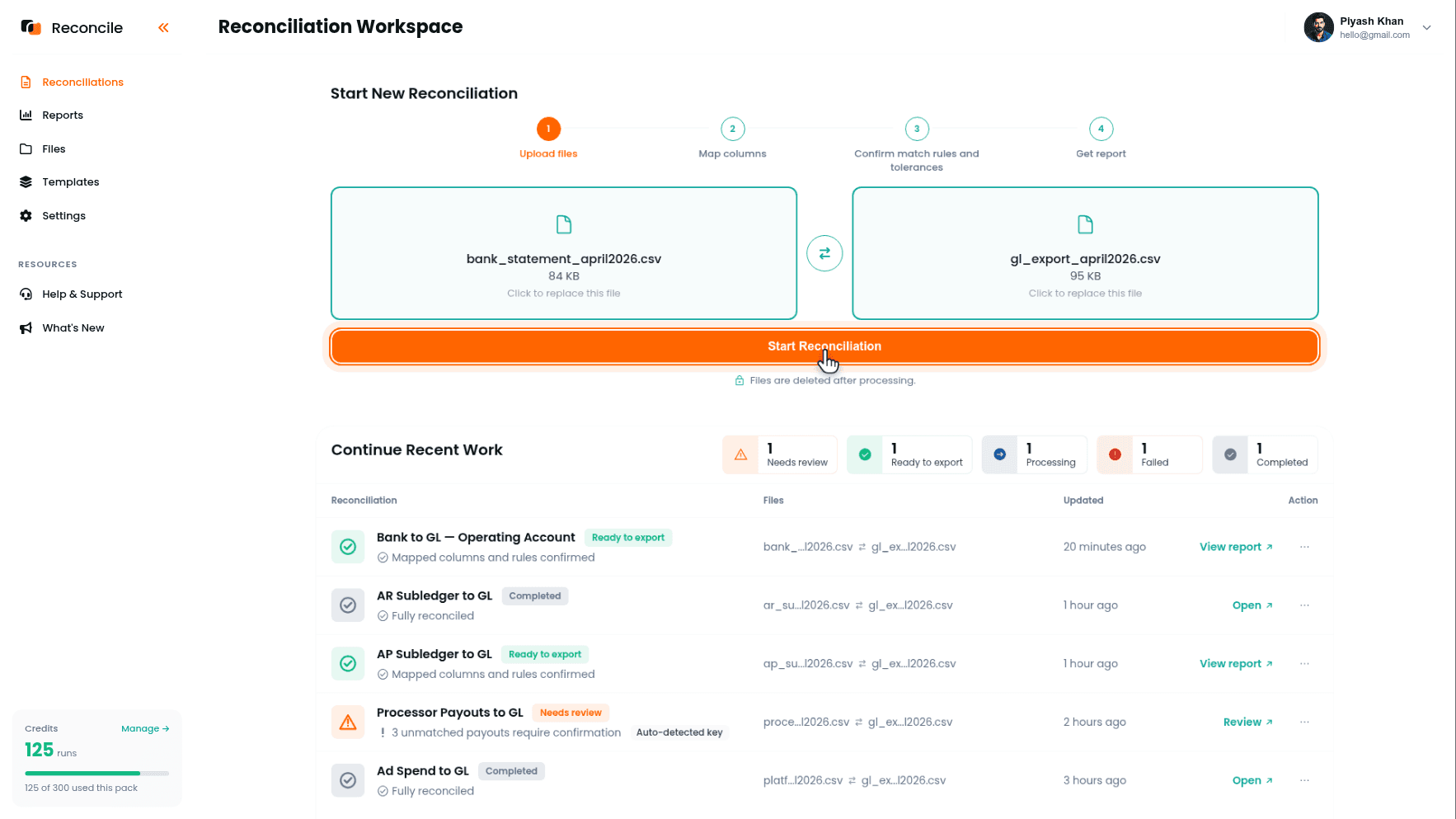

Toutes les entreprises n'exécutent pas toutes les vérifications ci-dessus. Listez celles qui s'appliquent cette période : banque vers GL pour chaque compte, sous-grand livre clients vers GL, sous-grand livre fournisseurs vers GL, virements de prestataires vers ventes enregistrées, dépenses publicitaires vers le GL ou un grand livre marketing.

Ordonnez-les par dépendance, pas par commodité. Banque vers GL passe en premier. Les vérifications des sous-grands livres clients et fournisseurs dépendent de l'exactitude des soldes du GL, et ces soldes ne sont pas fiables tant que les écarts côté banque ne sont pas résolus. Exécuter d'abord la vérification du sous-grand livre signifie que tout écart côté banque y réapparaît comme un écart de GL, et se retrouve traqué une seconde fois sans que personne ne réalise que c'est le même problème.

Assignez un responsable à chaque rapprochement si plus d'une personne exécute une partie de la clôture, et fixez une date cible pour chacun qui tombe avant l'échéance globale. Cette planification se déroule en dehors de Reconcile, dans l'outil que l'équipe utilise déjà pour suivre la clôture.

Étape 2 : examiner ce qui a été reporté de la clôture précédente

Récupérez les rapports de rapprochement exportés de la période précédente et trouvez chaque ligne marquée encore ouverte. Un élément ouvert à la dernière clôture ne se résout pas de lui-même entre les périodes. Chacun nécessite une décision cette période : expliqué et clos maintenant, ou signalé à nouveau avec la raison pour laquelle il reste non résolu.

Sauter cette étape signifie que le même écart inexpliqué réapparaît ce mois-ci, est traité comme nouveau, et est investigué depuis le début par quelqu'un qui ignore qu'il a déjà été examiné une fois.

Étape 3 : exporter chaque fichier source de la période, aligné sur la même date de clôture

Pour chaque rapprochement de la checklist, récupérez le fichier frais à la source : relevé bancaire depuis le portail de la banque, export de GL ou balance générale depuis le système comptable, détail des sous-grands livres où que soient suivis les clients et fournisseurs, rapports de virements et de dépenses depuis les plateformes concernées.

Vérifiez que chaque paire couvre la fenêtre identique, pas seulement la première. Un export de GL qui va jusqu'au dernier jour calendaire du mois associé à un cycle de relevé bancaire qui se clôture le 28 remplira les catégories Absent du rapport des deux côtés pour cet écart, non pas parce que quelque chose manque, mais parce que les deux fichiers ne couvrent pas les mêmes jours. Cela doit être vérifié pour chaque paire de la checklist, puisqu'un écart évident dans la vérification bancaire est facile à manquer dans un export de sous-grand livre étiqueté par période fiscale plutôt que par date calendaire.

Étape 4 : exécuter d'abord la vérification banque-vers-GL

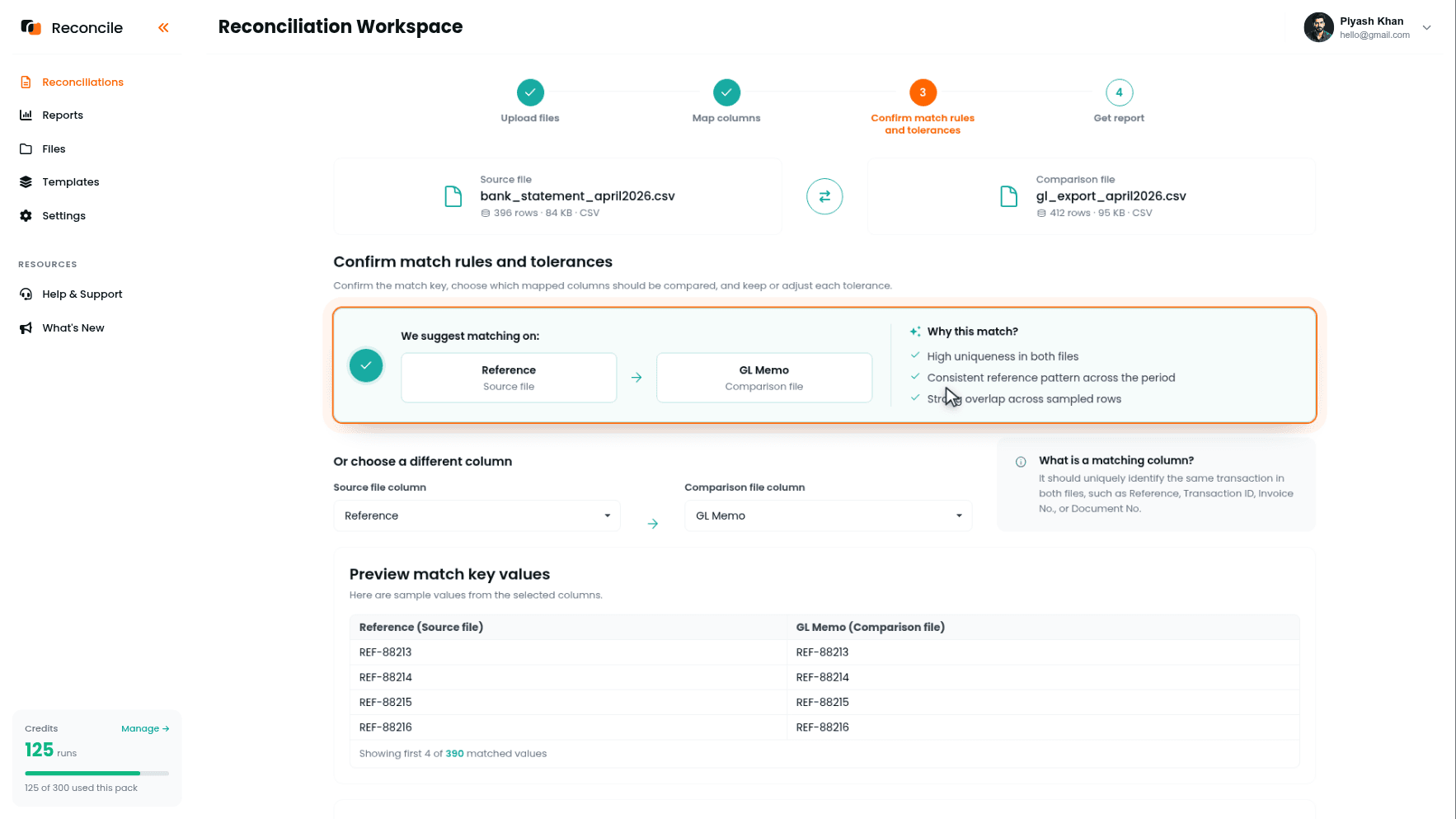

Démarrez un nouveau rapprochement. Placez le relevé bancaire dans l'emplacement Fichier source, le fichier principal à vérifier, et l'export de GL dans l'emplacement Fichier de comparaison, puis cliquez sur Démarrer le rapprochement.

À l'étape Mapper les colonnes, cochez le montant et la date de transaction de la banque dans la grille Sélectionner les colonnes à mapper, ainsi que le numéro de référence si les deux fichiers en portent un, confirmez-les dans le tableau Aperçu des colonnes sélectionnées, et associez chacune à son équivalent GL sous Mapper les colonnes entre les fichiers : montant au montant net du GL, date de transaction à la date de comptabilisation, référence à référence. Laissez la description de la banque et la ligne de libellé du GL décochées : elles décrivent la même transaction avec des mots différents même quand tout va bien, et les comparer produit des exceptions qui ne sont pas réelles.

À l'étape Confirmer les règles de correspondance et les tolérances, Reconcile suggère la colonne de correspondance sous Nous suggérons de faire correspondre sur :, la paire de référence si les deux fichiers en portent une, et montre les valeurs d'exemple s'apparier dans Aperçu des valeurs de la clé de correspondance. Confirmez-la, ou choisissez une autre paire sous Ou choisir une autre colonne.

Réglez les tolérances : montant petite, suffisante pour absorber une différence d'arrondi de devise et rien de plus large, puisqu'un écart banque-vers-GL devrait presque toujours être exact, et date dans quelques jours, suffisant pour couvrir une transaction qui se comptabilise dans le GL un jour ou deux après avoir été débitée à la banque. Cliquez sur Obtenir le rapport.

Étape 5 : régler les écarts banque-vers-GL avant de passer en aval

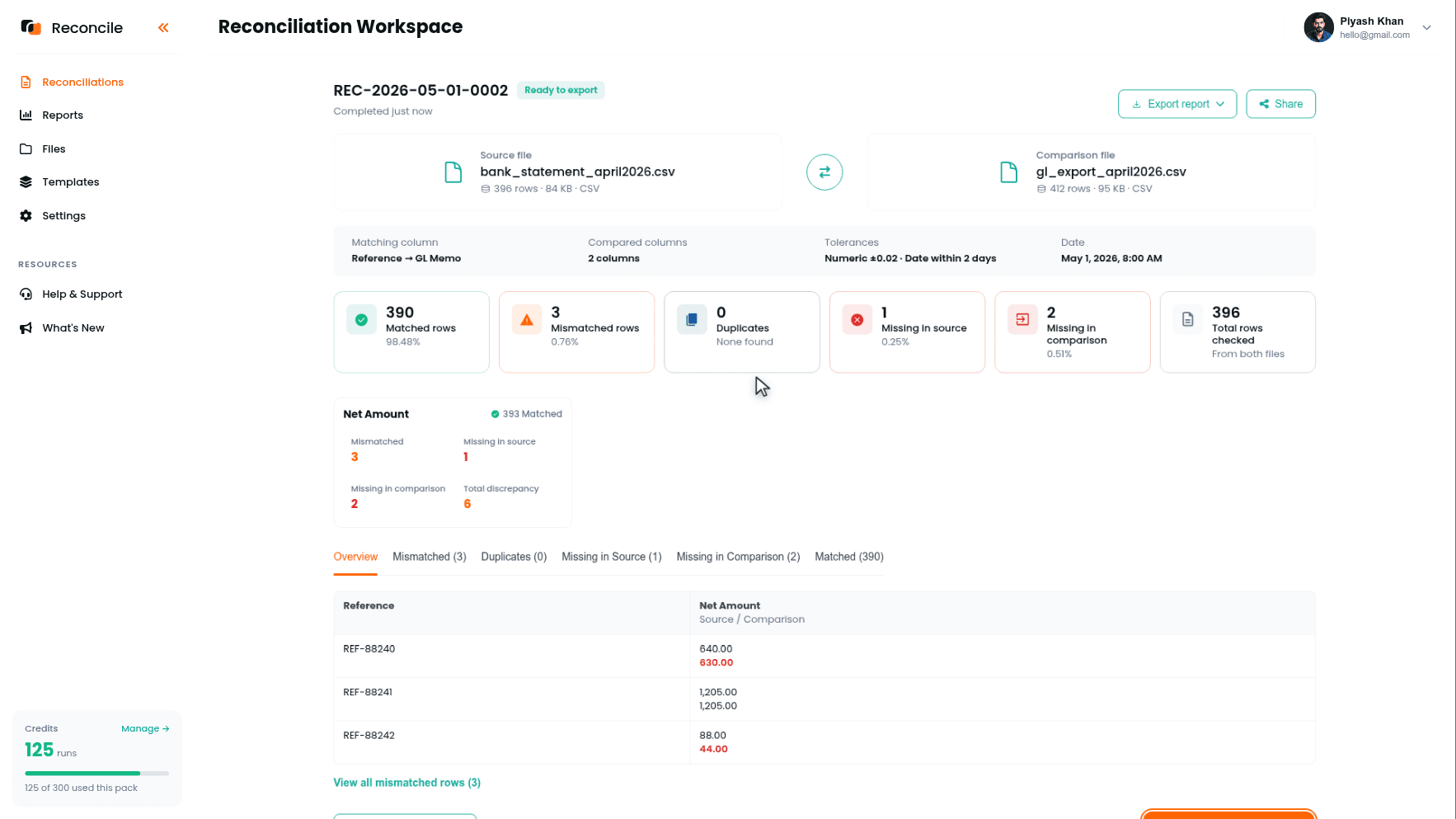

Le rapport trie tout en Lignes correspondantes, Lignes en écart, Doublons, Absent du fichier source, et Absent du fichier de comparaison. Les lignes correspondantes confirment que le GL reflète correctement ce qui s'est passé à la banque. Le reste correspond à des causes précises : des frais bancaires jamais enregistrés atterrissent dans Absent du fichier de comparaison, un dépôt comptabilisé dans le GL un jour trop tôt au-delà de la tolérance atterrit dans En écart avec les deux dates mises en évidence, une transaction saisie deux fois atterrit dans Doublons.

Exportez le rapport, ce qui produit un résumé PDF et un classeur Excel, et consignez une explication pour chaque écart dans le classeur, expliqué, correction nécessaire, ou encore ouvert, avant de démarrer le rapprochement suivant. Tout ce qui suit dans cette checklist remonte dans le solde de GL que cette vérification a déjà confirmé ou signalé. Continuer avec des éléments ouverts ici signifie que ce qui ne va pas réapparaîtra dans la vérification suivante, sous un nom différent.

Étape 6 : rapprocher chaque sous-grand livre avec le grand livre général

Exécutez le sous-grand livre clients contre les comptes de revenus et de créances du GL comme un rapprochement, et le sous-grand livre fournisseurs contre les comptes de dettes du GL comme un autre. Les quatre étapes sont les mêmes que celles utilisées pour la vérification bancaire, appliquées à une paire différente.

La colonne de correspondance change ici : un numéro de facture pour les clients, un numéro de facture fournisseur pour les fournisseurs, pas la référence bancaire utilisée dans la vérification précédente. La date est moins utile à comparer directement, puisque la date de comptabilisation d'un sous-grand livre et la date de comptabilisation par lot du GL peuvent différer plus qu'une transaction bancaire ne le ferait jamais ; si comparée, donnez-lui une tolérance plus large que celle définie pour la vérification bancaire.

Si un écart clients ou fournisseurs ici correspond au montant d'un élément laissé ouvert à l'étape 5, c'est le même problème, pas un nouveau. C'est la raison pour laquelle la vérification bancaire doit se clôturer avant que celle-ci ne commence, et la raison de vérifier d'abord les éléments bancaires ouverts si un écart de sous-grand livre semble inconnu.

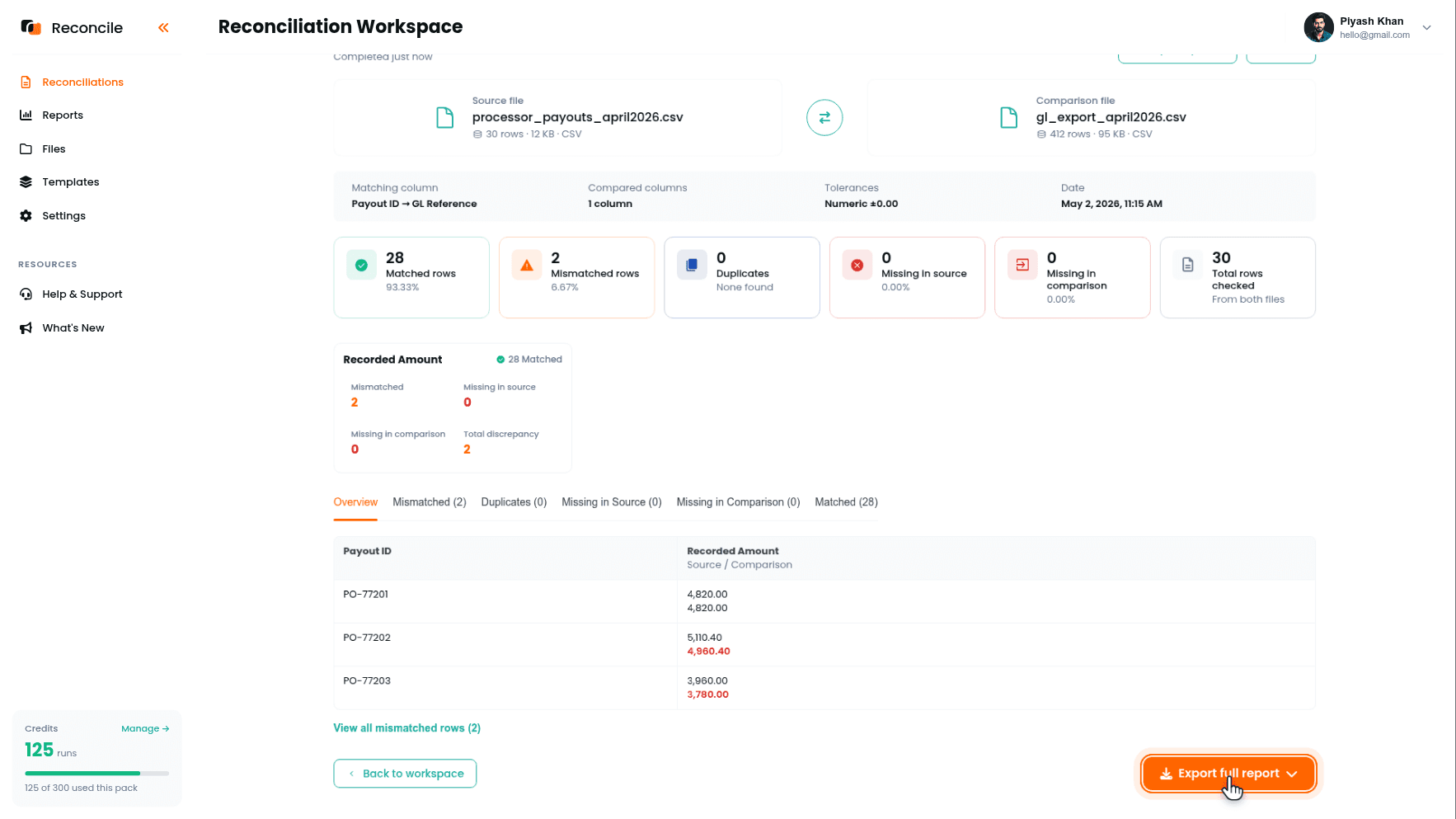

Étape 7 : rapprocher les virements des prestataires de paiement et les dépenses publicitaires par rapport à ce qui a été enregistré

Si l'entreprise accepte les paiements par carte ou fait de la publicité, ajoutez ceci à la checklist : le rapport de virements du prestataire contre le GL ou un grand livre de ventes, et le rapport de dépenses ou la facture de la plateforme publicitaire contre le GL ou un grand livre marketing. La colonne de correspondance est généralement un ID de virement ou un numéro de facture de plateforme publicitaire.

Mappez le montant net que rapporte le prestataire ou la plateforme au montant enregistré, pas un chiffre brut calculé ailleurs. Un virement est déjà net des frais, et le comparer aux ventes brutes produit un écart sur chaque ligne, non pas parce que quelque chose ne va pas, mais parce que le frais n'allait jamais disparaître en comparant plus fort.

Étape 8 : consolider chaque écart ouvert par rapport à l'échéance de clôture

Avec plusieurs rapprochements exécutés, possiblement par des responsables différents, rassemblez chaque ligne encore marquée correction nécessaire ou encore ouverte dans tous les rapports exportés avant l'échéance. Pour chacune, décidez si elle peut être expliquée et clôturée maintenant, ou doit être reportée comme élément de report pour l'étape 2 de la période prochaine.

C'est une décision différente d'expliquer une ligne à l'intérieur d'un seul rapprochement. Cette explication antérieure demande si une ligne spécifique est comptabilisée. Celle-ci demande si toute la checklist est assez propre pour clôturer dans les délais, et sinon, quels éléments la retiennent.

Étape 9 : exporter et assembler le dossier de clôture

Chaque rapport se termine marqué Prêt à exporter. Utilisez Exporter le rapport complet sur chaque rapprochement séparément : banque vers GL, sous-grand livre clients vers GL, sous-grand livre fournisseurs vers GL, et toute vérification de prestataire ou de plateforme publicitaire exécutée. Chaque export produit un résumé PDF et un classeur Excel avec le détail ligne par ligne derrière. Garder les rapprochements séparés, plutôt que de les fusionner en un seul fichier, préserve à quelle étape de la clôture provient un écart restant, et la liste de l'espace de travail montre le statut de chaque exécution si un réviseur veut en retracer une.

Assemblez les PDF et classeurs dans le dossier de clôture de la période, ce qu'un contrôleur, auditeur, ou réviseur s'attend à voir : nombres correspondants, écarts, doublons, lignes absentes, et l'explication consignée pour chaque écart. Les comptes se verrouillent toujours dans le système comptable. Ce dossier est la preuve que ce qui est entré dans cette clôture a été vérifié, pas supposé.

Points clés

- La clôture de fin de mois avec des exports CSV est une checklist de rapprochements séparés, pas une seule comparaison. Exécutez-les dans l'ordre de dépendance : banque vers GL d'abord, puis sous-grands livres, puis vérifications de prestataires et de plateformes publicitaires.

- Un écart laissé ouvert dans une vérification antérieure réapparaît dans une vérification ultérieure sous un nom différent, car les vérifications ultérieures remontent dans le même solde de GL que la vérification antérieure a déjà signalé.

- Les éléments marqués encore ouverts à la dernière clôture ne se résolvent pas d'eux-mêmes. Passez en revue les exports de la période précédente avant de commencer les fichiers de cette période, pas après.

- L'alignement de la plage de dates doit être vérifié pour chaque paire de fichiers de la checklist, pas seulement la première, puisqu'un écart évident dans un relevé bancaire est facile à manquer dans un export de sous-grand livre étiqueté par période fiscale.

- Mappez les chiffres nets aux chiffres nets dans les vérifications de prestataires et de plateformes publicitaires. Comparer avec un chiffre brut produit des écarts qui n'ont jamais été de véritables discordances.

- Consolider les écarts ouverts par rapport à l'échéance est une décision distincte d'expliquer une seule ligne : cela demande si toute la checklist est assez propre pour clôturer, pas si une ligne est comptabilisée.

- Exportez le rapport de chaque rapprochement séparément et assemblez-les dans le dossier de clôture à la fin. Les fusionner plus tôt masque à quelle étape de la clôture appartient un écart restant.