Antes de empezar

- Cada archivo fuente para cada conciliación dentro del alcance de este período, exportado para la misma ventana de cierre: extractos bancarios de cada cuenta operativa, un export del GL o balance de comprobación, detalle de subdiarios de cuentas por cobrar y por pagar, informes de pagos de procesadores, e informes de gasto en plataformas publicitarias, los que apliquen al negocio.

- Una fecha límite de cierre: la fecha en que se bloquean los libros, o la fecha en que el paquete de cierre debe entregarse a quien lo revisa.

- Los informes de conciliación exportados del período anterior, si este no es el primer cierre ejecutado de esta forma, para arrastrar todo lo que quedó abierto.

- Un responsable asignado a cada conciliación de la checklist, si más de una persona ejecuta parte del cierre.

Paso 1: construir la checklist de conciliación del mes

No todos los negocios ejecutan todas las verificaciones anteriores. Enumera las que aplican este período: banco contra GL para cada cuenta, subdiario de cuentas por cobrar contra GL, subdiario de cuentas por pagar contra GL, pagos de procesadores contra ventas registradas, gasto en plataformas publicitarias contra el GL o un libro de marketing.

Ordénalas por dependencia, no por conveniencia. Banco contra GL va primero. Las verificaciones de subdiarios de cuentas por cobrar y por pagar dependen de que los saldos del GL sean correctos, y esos saldos no son confiables hasta que se resuelvan las discrepancias del lado bancario. Ejecutar primero la verificación del subdiario significa que cualquier excepción del lado bancario reaparece allí como una discrepancia de GL, y se persigue una segunda vez sin que nadie se dé cuenta de que es el mismo problema.

Asigna un responsable a cada conciliación si más de una persona ejecuta parte del cierre, y define una fecha objetivo para cada una que caiga antes de la fecha límite general. Esta planificación ocurre fuera de Reconcile, en lo que sea que el equipo ya use para rastrear el cierre.

Paso 2: revisar lo que se arrastró del cierre anterior

Recupera los informes de conciliación exportados del período anterior y encuentra cada fila marcada aún abierta. Un elemento abierto en el último cierre no se resuelve solo entre períodos. Cada uno necesita una decisión este período: explicado y cerrado ahora, o marcado de nuevo con la razón por la que sigue sin resolverse.

Saltarse este paso significa que la misma brecha inexplicada reaparece este mes, se trata como nueva, y es investigada desde cero por alguien que no sabe que ya se revisó una vez.

Paso 3: exportar cada archivo fuente del período, alineado a la misma fecha de cierre

Para cada conciliación de la checklist, descarga el archivo fresco en la fuente: extracto bancario desde el portal del banco, export del GL o balance de comprobación desde el sistema contable, detalle de subdiario desde donde se rastreen cuentas por cobrar y por pagar, informes de pagos y gasto desde las plataformas relevantes.

Verifica que cada par cubra la ventana idéntica, no solo el primero. Un export de GL que llega hasta el último día calendario del mes emparejado con un ciclo de extracto bancario que cierra el día 28 llenará las categorías Ausente del informe en ambos lados para esa brecha, no porque falte algo, sino porque los dos archivos no cubren los mismos días. Esto debe verificarse para cada par de la checklist, ya que una discrepancia obvia en la verificación bancaria es fácil de pasar por alto en un export de subdiario etiquetado por período fiscal en lugar de fecha calendario.

Paso 4: ejecutar primero la verificación banco-a-GL

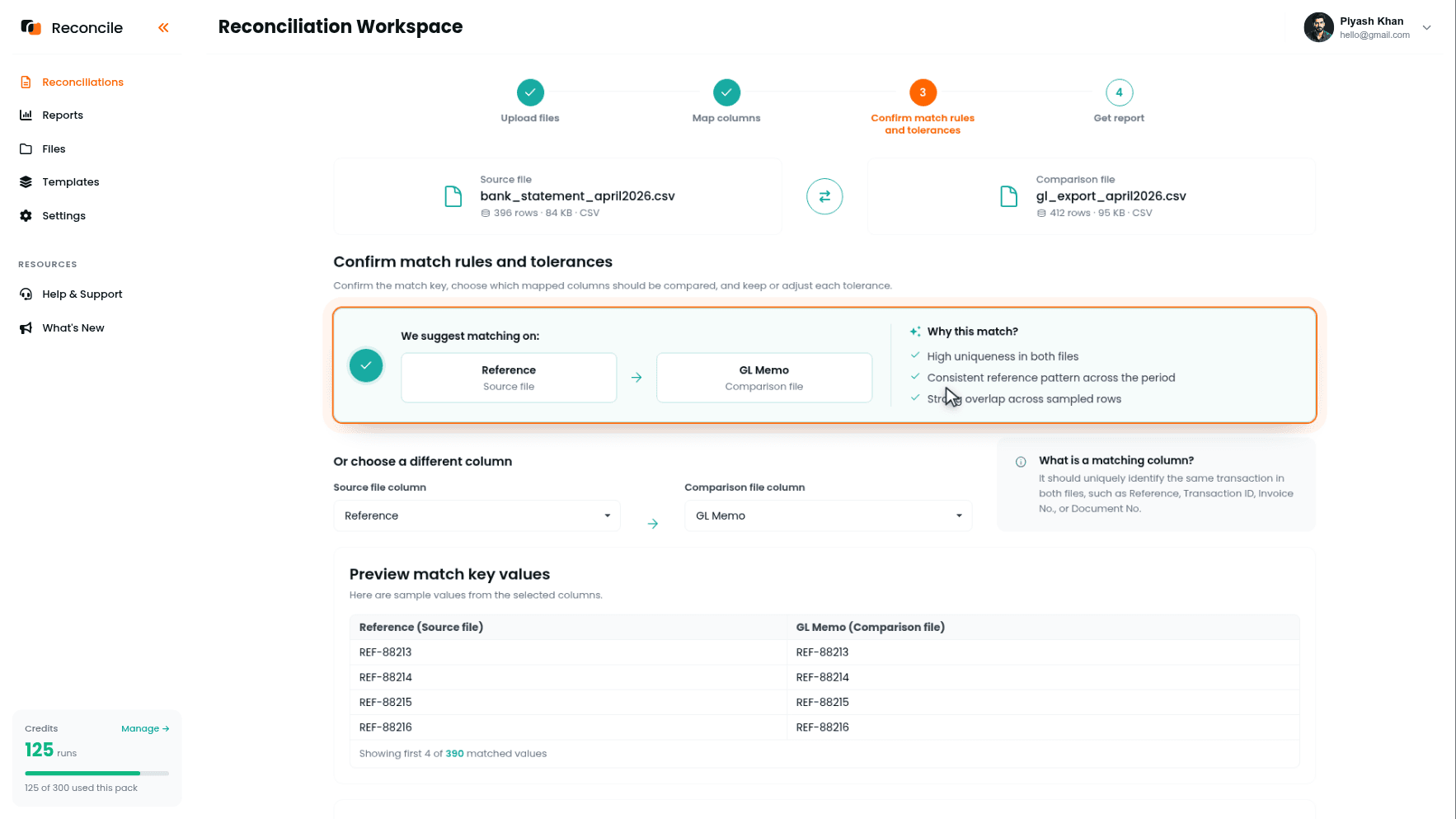

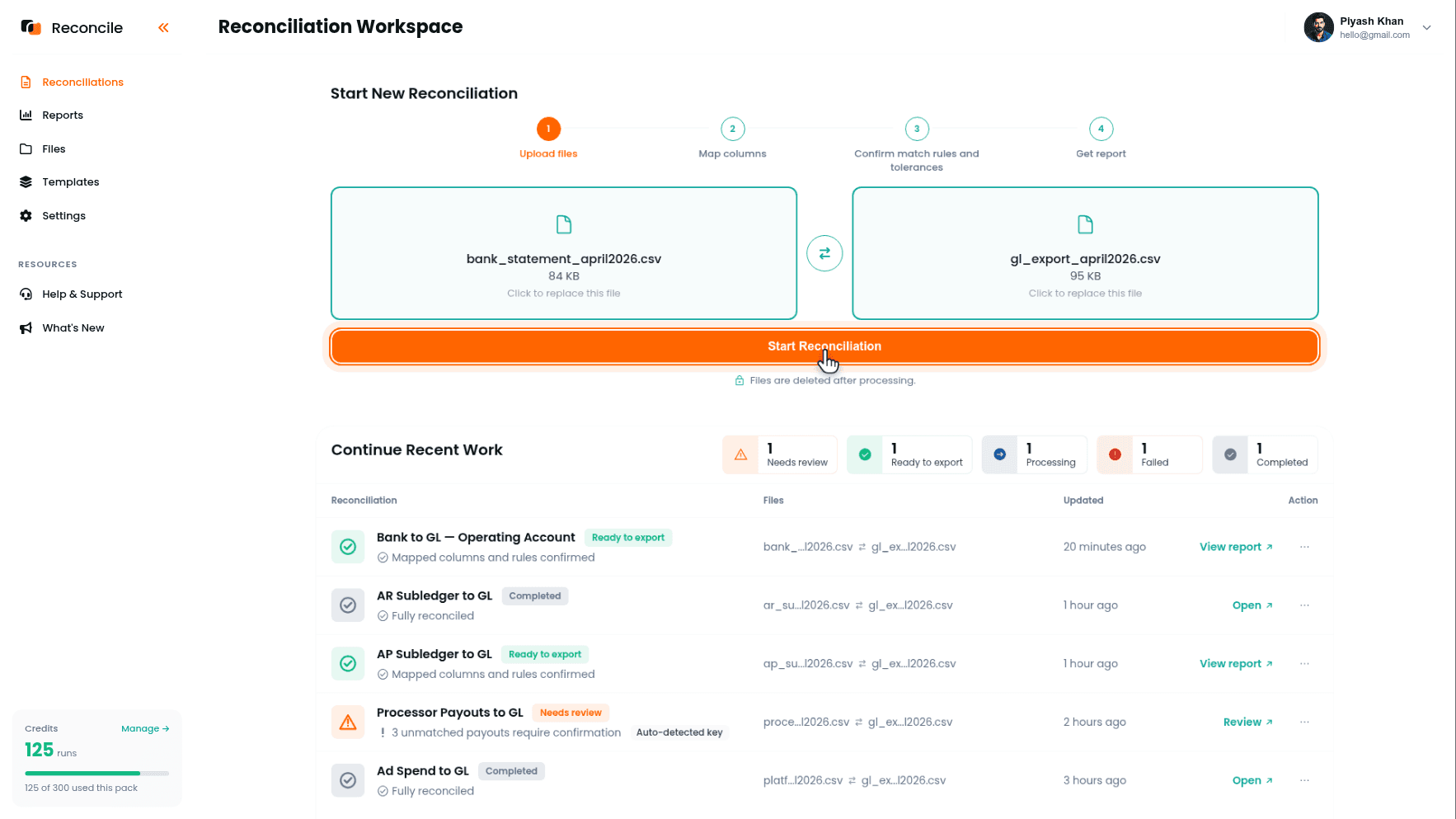

Inicia una nueva conciliación. Coloca el extracto bancario en el espacio Archivo fuente, el archivo principal a verificar, y el export del GL en el espacio Archivo de comparación, luego haz clic en Iniciar conciliación.

En el paso Mapear columnas, marca el monto y la fecha de transacción del banco en la cuadrícula Seleccionar columnas para mapear, además del número de referencia si ambos archivos tienen uno, confírmalos en la tabla Vista previa de columnas seleccionadas, y empareja cada uno con su equivalente en el GL bajo Mapear columnas entre archivos: monto con el monto neto del GL, fecha de transacción con fecha de contabilización, referencia con referencia. Deja la descripción del banco y la línea de memo del GL sin marcar: describen la misma transacción con palabras distintas incluso cuando todo está bien, y compararlas produce excepciones que no son reales.

En el paso Confirmar reglas de coincidencia y tolerancias, Reconcile sugiere la columna de coincidencia bajo Sugerimos hacer coincidir en:, el par de referencia si ambos archivos tienen uno, y muestra valores de ejemplo emparejándose en Vista previa de valores de la clave de coincidencia. Confírmalo, o elige un par distinto bajo O elegir una columna distinta.

Define las tolerancias: monto pequeña, suficiente para absorber una diferencia de redondeo de moneda y nada más amplia, ya que una brecha banco-a-GL casi siempre debería ser exacta, y fecha dentro de unos pocos días, suficiente para cubrir una transacción que se contabiliza en el GL uno o dos días después de liquidarse en el banco. Haz clic en Obtener informe.

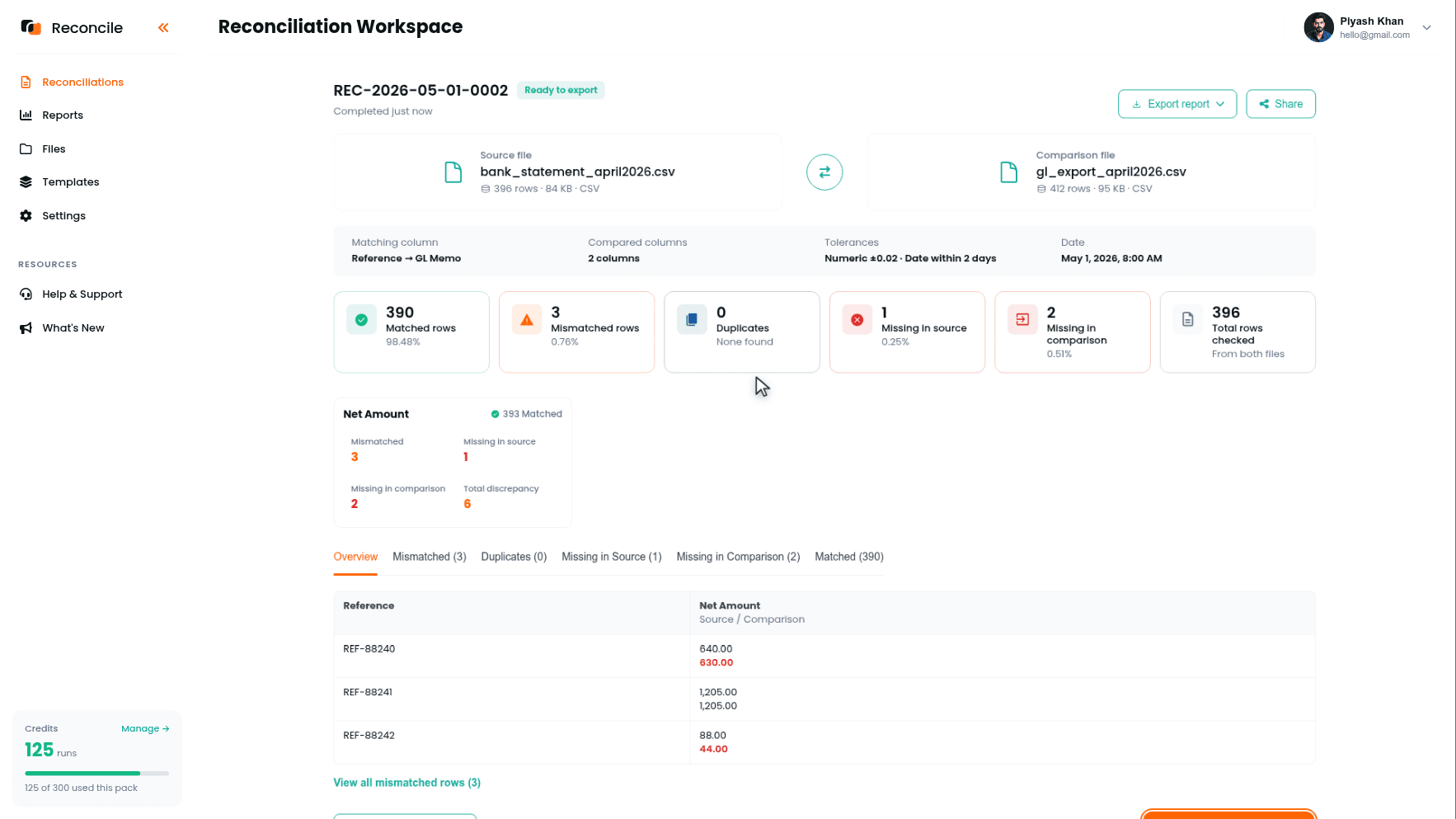

Paso 5: resolver las excepciones banco-a-GL antes de avanzar

El informe clasifica todo en Filas coincidentes, Filas con discrepancia, Duplicados, Ausente en la fuente, y Ausente en la comparación. Las filas coincidentes confirman que el GL refleja correctamente lo que pasó en el banco. El resto corresponde a causas específicas: una comisión bancaria nunca registrada cae en Ausente en la comparación, un depósito contabilizado en el GL un día antes más allá de la tolerancia cae en Con discrepancia con ambas fechas resaltadas, una transacción ingresada dos veces cae en Duplicados.

Exporta el informe, lo que produce un resumen en PDF y un libro de Excel, y registra una explicación para cada excepción en el libro, explicada, necesita corrección, o aún abierta, antes de iniciar la siguiente conciliación. Todo lo que sigue en esta checklist se acumula en el saldo de GL que esta verificación ya confirmó o marcó. Continuar con elementos abiertos aquí significa que lo que está mal reaparecerá en la siguiente verificación, bajo un nombre distinto.

Paso 6: conciliar cada subdiario contra el libro mayor general

Ejecuta el subdiario de cuentas por cobrar contra las cuentas de ingresos y por cobrar del GL como una conciliación, y el subdiario de cuentas por pagar contra las cuentas por pagar del GL como otra. Los cuatro pasos son los mismos usados para la verificación bancaria, aplicados a un par distinto.

La columna de coincidencia cambia aquí: un número de factura para cuentas por cobrar, un número de factura de proveedor para cuentas por pagar, no la referencia bancaria usada en la verificación anterior. La fecha es menos útil para comparar directamente, ya que la fecha de contabilización de un subdiario y la fecha de contabilización por lote del GL pueden diferir más de lo que jamás lo haría una transacción bancaria; si se compara, dale una tolerancia más amplia que la definida para la verificación bancaria.

Si una discrepancia de cuentas por cobrar o por pagar aquí coincide con el monto de un elemento dejado abierto en el Paso 5, es el mismo problema, no uno nuevo. Esa es la razón por la que la verificación bancaria debe cerrarse antes de que esta empiece, y la razón para verificar primero los elementos bancarios abiertos si una excepción de subdiario parece desconocida.

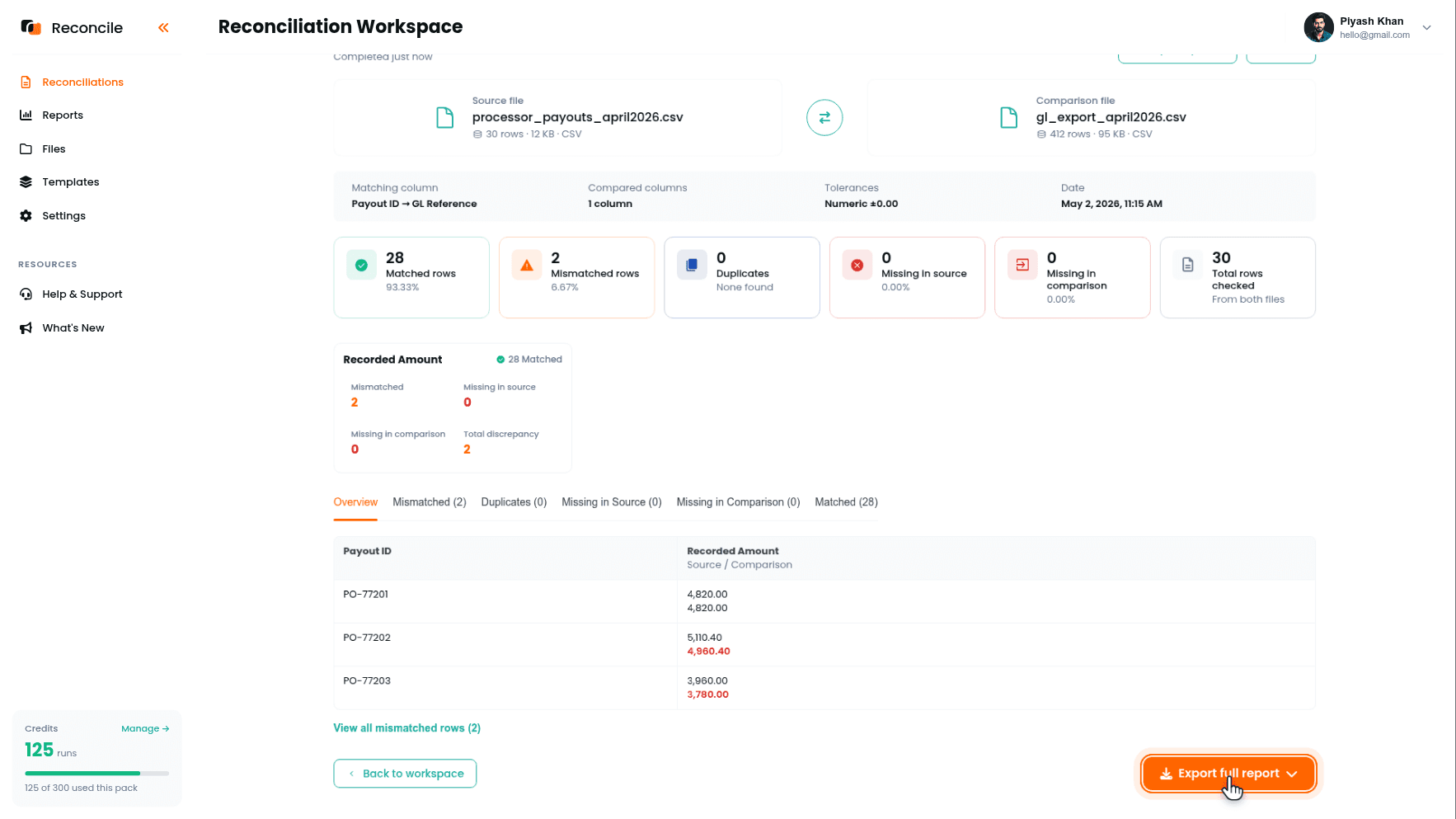

Paso 7: conciliar los pagos de procesadores y el gasto en plataformas publicitarias contra lo registrado

Si el negocio acepta pagos con tarjeta o hace gasto publicitario, añade esto a la checklist: el informe de pagos del procesador contra el GL o un libro de ventas, y el informe de gasto o factura de la plataforma publicitaria contra el GL o un libro de marketing. La columna de coincidencia suele ser un ID de pago o un número de factura de plataforma publicitaria.

Mapea el monto neto que reporta el procesador o la plataforma al monto registrado, no una cifra bruta calculada en otro lugar. Un pago ya es neto de comisiones, y compararlo contra ventas brutas produce una discrepancia en cada fila, no porque algo esté mal, sino porque la comisión nunca iba a desaparecer comparando con más fuerza.

Paso 8: consolidar cada excepción abierta contra la fecha límite de cierre

Con varias conciliaciones ejecutadas, posiblemente por responsables distintos, reúne cada fila aún marcada necesita corrección o aún abierta en todos los informes exportados antes de la fecha límite. Para cada una, decide si puede explicarse y cerrarse ahora, o debe arrastrarse como elemento de arrastre para el Paso 2 del próximo período.

Esta es una decisión distinta de explicar una fila dentro de una sola conciliación. Esa explicación anterior pregunta si una fila específica está contabilizada. Esta pregunta si toda la checklist está lo bastante limpia para cerrar a tiempo, y si no, qué elementos lo están impidiendo.

Paso 9: exportar y ensamblar el paquete de cierre

Cada informe termina marcado como Listo para exportar. Usa Exportar informe completo en cada conciliación por separado: banco contra GL, subdiario de cuentas por cobrar contra GL, subdiario de cuentas por pagar contra GL, y cualquier verificación de procesador o plataforma publicitaria ejecutada. Cada export produce un resumen en PDF y un libro de Excel con el detalle fila por fila detrás. Mantener las conciliaciones separadas, en lugar de fusionarlas en un solo archivo, preserva de qué etapa del cierre proviene una excepción restante, y la lista del espacio de trabajo muestra el estado de cada ejecución si un revisor quiere rastrear una.

Ensambla los PDF y libros en el paquete de cierre del período, lo que un controlador, auditor, o revisor espera ver: conteos coincidentes, discrepancias, duplicados, filas ausentes, y la explicación registrada para cada excepción. Los libros aún se bloquean en el sistema contable. Este paquete es la evidencia de que lo que entró en ese cierre fue verificado, no asumido.

Conclusiones clave

- El cierre de fin de mes con exports CSV es una checklist de conciliaciones separadas, no una sola comparación. Ejecútalas en orden de dependencia: banco contra GL primero, luego subdiarios, luego verificaciones de procesadores y plataformas publicitarias.

- Una excepción dejada abierta en una verificación anterior reaparece en una posterior bajo un nombre distinto, porque las verificaciones posteriores se acumulan en el mismo saldo de GL que la verificación anterior ya marcó.

- Los elementos marcados aún abiertos en el último cierre no se resuelven solos. Revisa los exports del período anterior antes de empezar con los archivos de este período, no después.

- La alineación del rango de fechas debe verificarse para cada par de archivos de la checklist, no solo el primero, ya que una discrepancia obvia en un extracto bancario es fácil de pasar por alto en un export de subdiario etiquetado por período fiscal.

- Mapea cifras netas a cifras netas en las verificaciones de procesadores y plataformas publicitarias. Comparar contra una cifra bruta produce discrepancias que nunca fueron discrepancias reales.

- Consolidar excepciones abiertas contra la fecha límite es una decisión distinta de explicar una sola fila: pregunta si toda la checklist está lo bastante limpia para cerrar, no si una fila está contabilizada.

- Exporta el informe de cada conciliación por separado y ensámblalos en el paquete de cierre al final. Fusionarlos antes oculta a qué etapa del cierre pertenece una excepción restante.