قبل البدء

- كل ملف مصدر لكل عملية مطابقة ضمن نطاق هذه الفترة، مصدَّر لنفس نافذة الإغلاق: كشوف حسابات بنكية لكل حساب تشغيلي، تصدير دفتر أستاذ عام أو ميزان مراجعة، تفاصيل دفاتر الأستاذ الفرعية للذمم المدينة والدائنة، تقارير مدفوعات مزودي الدفع، وتقارير إنفاق المنصات الإعلانية، أيًا مما ينطبق على العمل.

- موعد إغلاق نهائي: تاريخ قفل الدفاتر، أو التاريخ الذي تكون فيه حزمة الإغلاق مستحقة لمن يراجعها.

- تقارير المطابقة المصدَّرة من الفترة السابقة، إذا لم يكن هذا أول إغلاق يُنفَّذ بهذه الطريقة، لترحيل أي شيء ظل مفتوحًا.

- مالك مُعيَّن لكل مطابقة في قائمة التحقق، إذا كان أكثر من شخص ينفِّذ جزءًا من الإغلاق.

الخطوة 1: بناء قائمة تحقق المطابقة لهذا الشهر

لا يشغِّل كل عمل تجاري كل فحص مما سبق. اسرد ما ينطبق هذه الفترة: البنك مقابل الدفتر العام لكل حساب، دفتر الأستاذ الفرعي للذمم المدينة مقابل الدفتر العام، دفتر الأستاذ الفرعي للذمم الدائنة مقابل الدفتر العام، مدفوعات المزودين مقابل المبيعات المسجَّلة، إنفاق المنصات الإعلانية مقابل الدفتر العام أو دفتر تسويقي.

رتِّبها حسب الاعتماد، لا الملاءمة. البنك مقابل الدفتر العام يأتي أولًا. تعتمد فحوصات دفتري الأستاذ الفرعيين للذمم المدينة والدائنة على صحة أرصدة الدفتر العام، وتلك الأرصدة غير موثوقة حتى تُحل تباينات جانب البنك. تشغيل فحص الدفتر الفرعي أولًا يعني أن أي استثناء من جانب البنك يظهر هناك مجددًا كتباين في الدفتر العام، ويُلاحَق مرة ثانية دون أن يدرك أحد أنه المشكلة نفسها.

عيِّن مالكًا لكل مطابقة إذا كان أكثر من شخص ينفِّذ جزءًا من الإغلاق، وحدِّد تاريخًا مستهدفًا لكل واحدة يقع قبل الموعد النهائي الإجمالي. يحدث هذا التخطيط خارج Reconcile، في أي أداة يستخدمها الفريق بالفعل لتتبع الإغلاق.

الخطوة 2: مراجعة ما رُحِّل من إغلاق الفترة السابقة

اسحب تقارير المطابقة المصدَّرة من الفترة السابقة وابحث عن كل صف موسوم بأنه لا يزال مفتوحًا. البند المفتوح في آخر إغلاق لا يُحل من تلقاء نفسه بين الفترات. يحتاج كل واحد إلى قرار هذه الفترة: مُفسَّر ومغلق الآن، أو موسوم مجددًا بسبب استمرار عدم حله.

تخطي هذه الخطوة يعني أن الفجوة نفسها غير المفسَّرة تظهر مجددًا هذا الشهر، وتُعامَل كجديدة، ويحقَّق فيها من الصفر من قِبل شخص لا يعرف أنها بُحثت بالفعل مرة.

الخطوة 3: تصدير كل ملف مصدر للفترة، متوافقًا مع تاريخ الإغلاق نفسه

لكل مطابقة في قائمة التحقق، اسحب الملف طازجًا من المصدر: كشف الحساب البنكي من بوابة البنك، تصدير الدفتر العام أو ميزان المراجعة من النظام المحاسبي، تفاصيل الدفتر الفرعي من حيث تُتبَّع الذمم المدينة والدائنة، تقارير المدفوعات والإنفاق من المنصات ذات الصلة.

تحقق من أن كل زوج يغطي النافذة نفسها، لا الزوج الأول فقط. تصدير دفتر عام يمتد حتى آخر يوم تقويمي من الشهر مقترنًا بدورة كشف حساب بنكي تُغلق في اليوم 28 سيملأ فئات مفقود في التقرير على كلا الجانبين لتلك الفجوة، ليس لأن شيئًا مفقود، بل لأن الملفين لا يغطيان الأيام نفسها. يجب التحقق من هذا لكل زوج في قائمة التحقق، إذ يسهل تفويت تباين واضح في فحص البنك داخل تصدير دفتر فرعي موسوم بفترة مالية بدلًا من تاريخ تقويمي.

الخطوة 4: تشغيل فحص البنك مقابل الدفتر العام أولًا

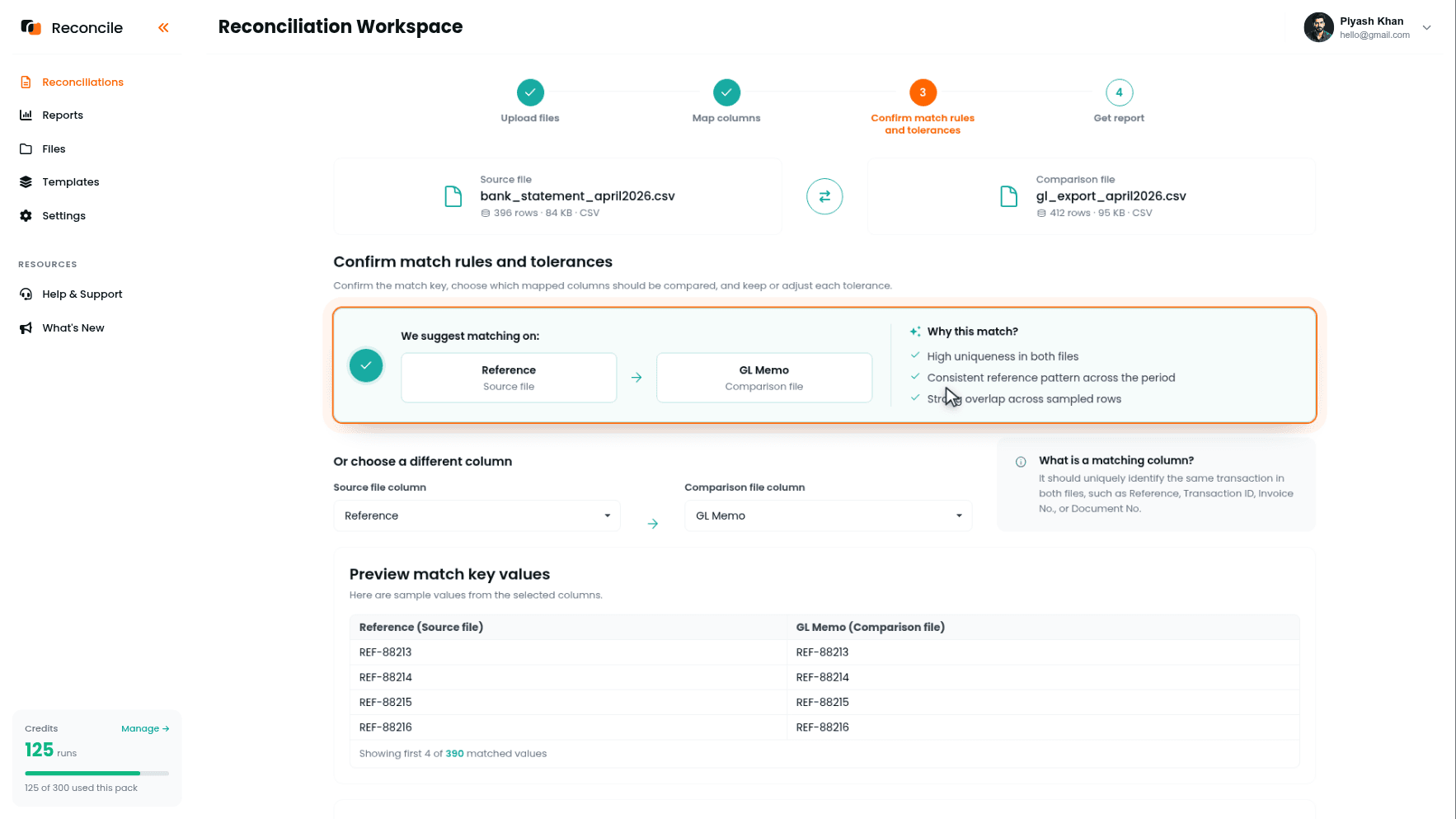

ابدأ مطابقة جديدة. ضع كشف الحساب البنكي في خانة ملف المصدر، الملف الرئيسي المراد التحقق منه، وتصدير الدفتر العام في خانة ملف المقارنة، ثم انقر على بدء المطابقة.

في خطوة مطابقة الأعمدة، حدِّد مبلغ البنك وتاريخ المعاملة في شبكة تحديد الأعمدة المراد مطابقتها، بالإضافة إلى رقم المرجع إذا كان كلا الملفين يحمله، أكدهما في جدول معاينة الأعمدة المحددة، وطابق كلًا منهما بمكافئه في الدفتر العام تحت مطابقة الأعمدة بين الملفين: المبلغ بالمبلغ الصافي في الدفتر العام، تاريخ المعاملة بتاريخ التسجيل، المرجع بالمرجع. اترك وصف البنك وسطر ملاحظة الدفتر العام غير محدَّدين: يصفان المعاملة نفسها بكلمات مختلفة حتى عندما لا يوجد خطأ، ومقارنتهما تنتج استثناءات غير حقيقية.

في خطوة تأكيد قواعد المطابقة والسماحات، يقترح Reconcile عمود المطابقة تحت نقترح المطابقة على:، زوج المرجع إذا كان كلا الملفين يحمله، ويُظهر القيم النموذجية تتوافق في معاينة قيم مفتاح المطابقة. أكِّده، أو اختر زوجًا مختلفًا تحت أو اختيار عمود مختلف.

اضبط السماحات: المبلغ صغيرة، كافية لامتصاص فارق تقريب العملة ولا شيء أوسع، إذ يجب أن تكون فجوة البنك مقابل الدفتر العام دقيقة تقريبًا دائمًا، والتاريخ ضمن بضعة أيام، كافٍ لتغطية معاملة تُسجَّل في الدفتر العام بعد يوم أو يومين من تسويتها في البنك. انقر على الحصول على التقرير.

الخطوة 5: تصفية استثناءات البنك مقابل الدفتر العام قبل الانتقال للمراحل التالية

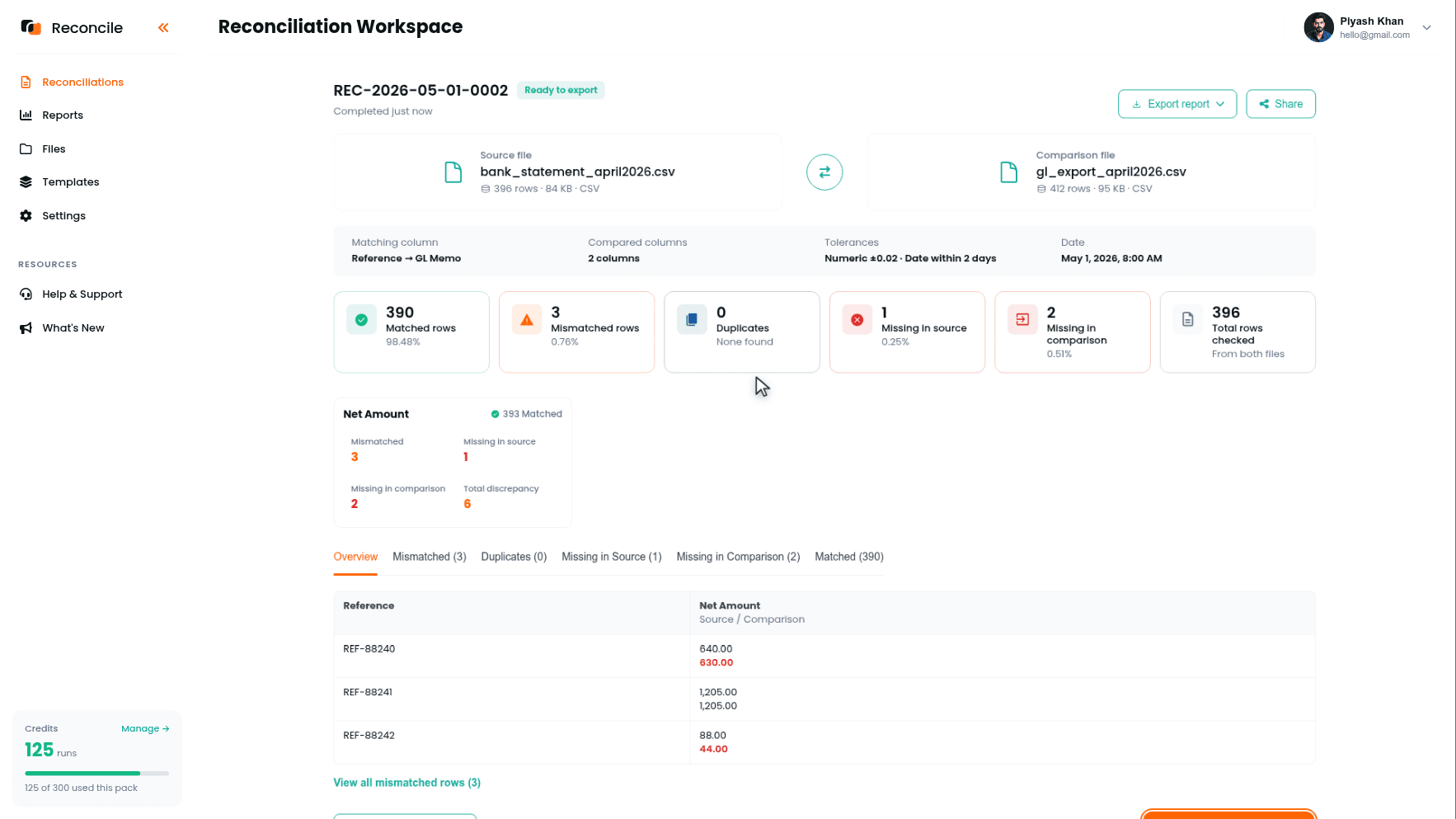

يصنّف التقرير كل شيء في الصفوف المتطابقة، والصفوف المتباينة، والمكرَّرات، ومفقود في المصدر، ومفقود في المقارنة. تؤكد الصفوف المتطابقة أن الدفتر العام يعكس بشكل صحيح ما حدث في البنك. الباقي يقابل أسبابًا محددة: رسوم بنكية لم تُسجَّل قط تقع في مفقود في المقارنة، إيداع سُجِّل في الدفتر العام قبل يوم واحد يتجاوز السماحية يقع في متباين مع إبراز كلا التاريخين، معاملة أُدخلت مرتين تقع في المكرَّرات.

صدِّر التقرير، مما ينتج ملخص PDF وملف Excel، وسجِّل تفسيرًا لكل استثناء في الملف، مُفسَّر، يحتاج تصحيحًا، أو ما زال مفتوحًا، قبل بدء المطابقة التالية. كل ما يأتي لاحقًا في قائمة التحقق هذه يتجمع في رصيد الدفتر العام الذي أكده هذا الفحص أو أشار إليه بالفعل. المتابعة ببنود مفتوحة هنا يعني أن ما هو خاطئ سيظهر مجددًا في الفحص التالي، تحت اسم مختلف.

الخطوة 6: مطابقة كل دفتر أستاذ فرعي مقابل دفتر الأستاذ العام

شغِّل دفتر الأستاذ الفرعي للذمم المدينة مقابل حسابات الإيرادات والذمم المدينة في الدفتر العام كمطابقة واحدة، ودفتر الأستاذ الفرعي للذمم الدائنة مقابل حسابات الذمم الدائنة في الدفتر العام كأخرى. الخطوات الأربع هي نفسها المستخدمة في فحص البنك، مطبَّقة على زوج مختلف.

يتغير عمود المطابقة هنا: رقم فاتورة للذمم المدينة، رقم فاتورة مورد للذمم الدائنة، لا المرجع البنكي المستخدَم في الفحص السابق. التاريخ أقل فائدة للمقارنة المباشرة، إذ يمكن أن يختلف تاريخ تسجيل الدفتر الفرعي عن تاريخ التسجيل الدفعي للدفتر العام أكثر مما قد تختلف أي معاملة بنكية أبدًا؛ إذا قُورن، أعطِه سماحية أوسع من تلك المحددة لفحص البنك.

إذا طابق تباين في الذمم المدينة أو الدائنة هنا مبلغ بند تُرك مفتوحًا في الخطوة 5، فهو المشكلة نفسها، لا مشكلة جديدة. هذا هو سبب ضرورة إغلاق فحص البنك قبل بدء هذا، وسبب التحقق من بنود البنك المفتوحة أولًا إذا بدا استثناء الدفتر الفرعي غير مألوف.

الخطوة 7: مطابقة مدفوعات مزودي الدفع وإنفاق المنصات الإعلانية مقابل ما سُجِّل

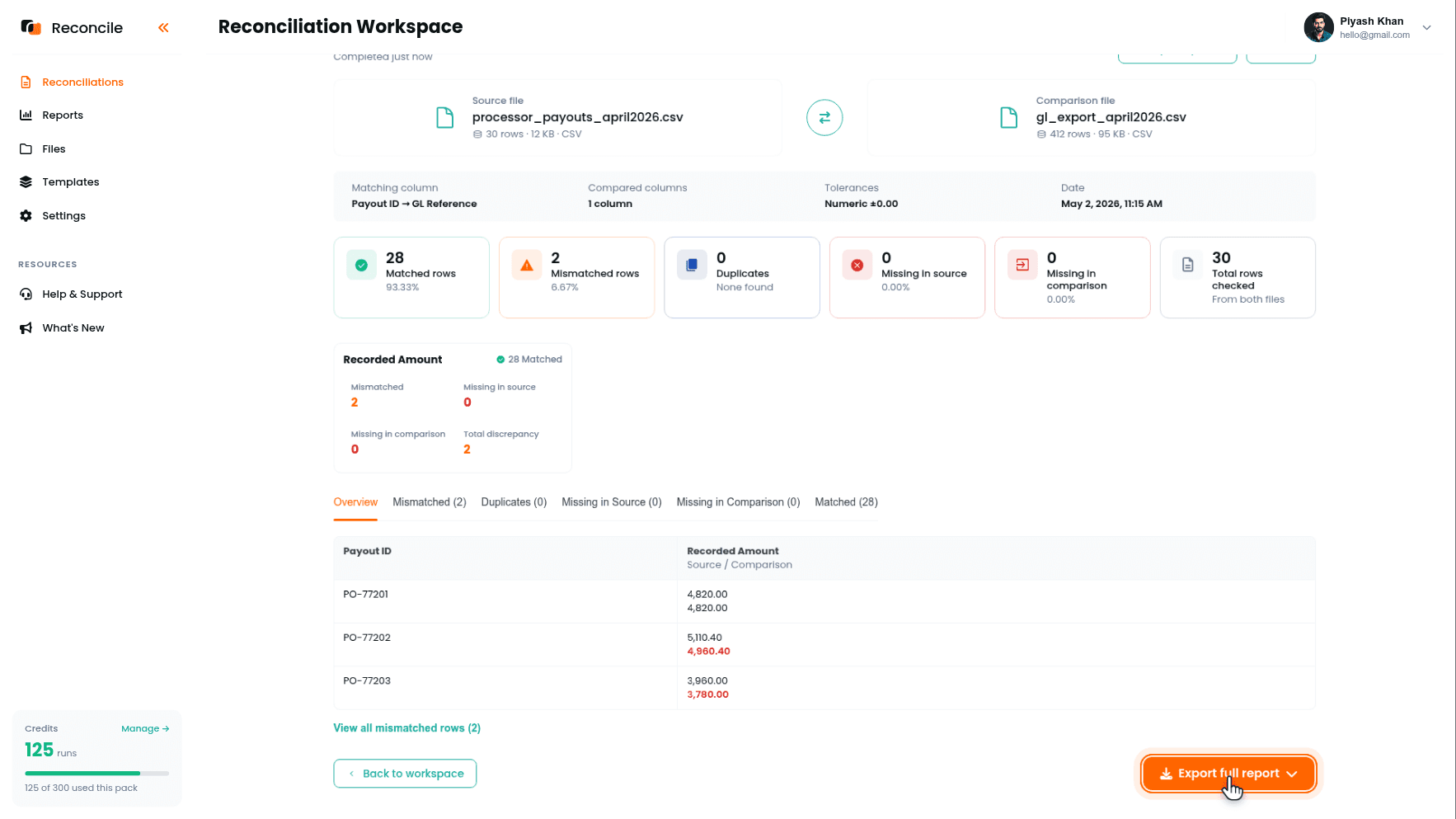

إذا كان العمل يقبل مدفوعات بالبطاقة أو ينفق على الإعلانات، أضف هذا إلى قائمة التحقق: تقرير مدفوعات المزود مقابل الدفتر العام أو دفتر مبيعات، وتقرير إنفاق المنصة الإعلانية أو فاتورتها مقابل الدفتر العام أو دفتر تسويقي. عمود المطابقة عادة معرّف دفعة أو رقم فاتورة منصة إعلانية.

طابق المبلغ الصافي الذي يبلغه المزود أو المنصة بالمبلغ المسجَّل، لا رقمًا إجماليًا محسوبًا في مكان آخر. الدفعة صافية بالفعل من الرسوم، ومقارنتها بالمبيعات الإجمالية تنتج تباينًا في كل صف، ليس لأن هناك خطأ، بل لأن الرسوم لم تكن لتختفي أبدًا بمقارنة أشد.

الخطوة 8: توحيد كل استثناء مفتوح مقابل الموعد النهائي للإغلاق

مع تشغيل عدة عمليات مطابقة، ربما من قِبل مالكين مختلفين، اجمع كل صف لا يزال موسومًا يحتاج تصحيحًا أو لا يزال مفتوحًا عبر كل التقارير المصدَّرة قبل الموعد النهائي. لكل واحد، قرِّر ما إذا كان يمكن تفسيره وإغلاقه الآن، أو يجب ترحيله كبند ترحيل للخطوة 2 من الفترة القادمة.

هذا قرار مختلف عن تفسير صف داخل مطابقة واحدة. ذلك التفسير السابق يسأل ما إذا كان صف محدد محتسبًا. هذا يسأل ما إذا كانت قائمة التحقق بأكملها نظيفة بما يكفي للإغلاق في الموعد، وإن لم تكن كذلك، أي البنود التي تعطّلها.

الخطوة 9: تصدير وتجميع حزمة الإغلاق

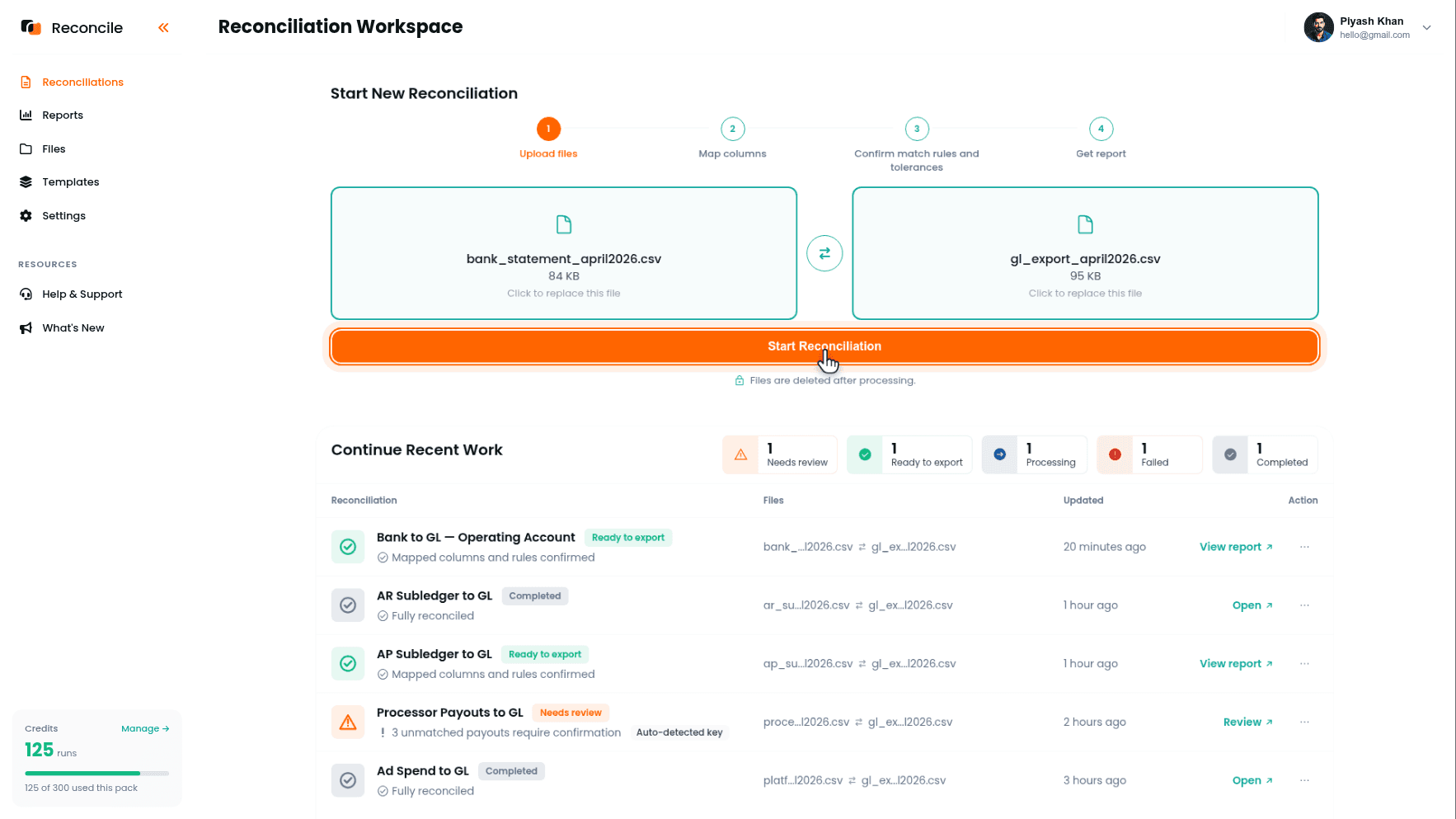

ينتهي كل تقرير موسومًا بـ جاهز للتصدير. استخدم تصدير التقرير الكامل على كل مطابقة على حدة: البنك مقابل الدفتر العام، الذمم المدينة مقابل الدفتر العام، الذمم الدائنة مقابل الدفتر العام، وأي فحص مزود أو منصة إعلانية جرى تشغيله. ينتج كل تصدير ملخص PDF وملف Excel مع التفاصيل على مستوى الصف خلفه. الحفاظ على المطابقات منفصلة، بدلًا من دمجها في ملف واحد، يحافظ على معرفة أي مرحلة من الإغلاق جاء منها استثناء متبقٍ، وتُظهر قائمة مساحة العمل حالة كل تشغيل إذا أراد مراجع تتبع أحدها.

جمِّع ملفات PDF وExcel في حزمة إغلاق الفترة، أيًا كان ما يتوقعه مراقب مالي أو مدقق أو مراجع أن يراه: أعداد متطابقة، تباينات، مكرَّرات، صفوف مفقودة، والتفسير المسجَّل لكل استثناء. لا تزال الدفاتر تُقفل في النظام المحاسبي. هذه الحزمة هي الدليل على أن ما دخل في ذلك الإغلاق قد فُحص، لا افتُرض.

النقاط الرئيسية

- إغلاق نهاية الشهر بملفات CSV المصدَّرة هو قائمة تحقق من عمليات مطابقة منفصلة، لا مقارنة واحدة. شغِّلها بترتيب الاعتماد: البنك مقابل الدفتر العام أولًا، ثم الدفاتر الفرعية، ثم فحوصات المزودين والمنصات الإعلانية.

- استثناء تُرك مفتوحًا في فحص سابق يظهر مجددًا في فحص لاحق تحت اسم مختلف، لأن الفحوصات اللاحقة تتجمع في رصيد الدفتر العام نفسه الذي أشار إليه الفحص السابق بالفعل.

- العناصر الموسومة بأنها لا تزال مفتوحة في آخر إغلاق لا تُحل من تلقاء نفسها. راجع تصديرات الفترة السابقة قبل بدء ملفات هذه الفترة، لا بعدها.

- يجب التحقق من توافق نطاق التاريخ لكل زوج ملفات في قائمة التحقق، لا الزوج الأول فقط، إذ يسهل تفويت تباين واضح في كشف حساب بنكي داخل تصدير دفتر أستاذ فرعي موسوم بفترة مالية بدلًا من تاريخ تقويمي.

- طابق الأرقام الصافية بالأرقام الصافية في فحوصات المزودين والمنصات الإعلانية. المقارنة مقابل رقم إجمالي تنتج تباينات لم تكن أبدًا تباينات حقيقية.

- توحيد الاستثناءات المفتوحة مقابل الموعد النهائي قرار مختلف عن تفسير صف واحد: فهو يسأل ما إذا كانت قائمة التحقق بأكملها نظيفة بما يكفي للإغلاق، لا ما إذا كان صف واحد محتسبًا.

- صدِّر تقرير كل مطابقة على حدة وجمِّعها في حزمة الإغلاق في النهاية. دمجها مبكرًا يخفي إلى أي مرحلة من الإغلاق ينتمي أي استثناء متبقٍ.