Avant de commencer

Trois fichiers sont nécessaires avant de commencer :

- Un relevé bancaire couvrant la période où les virements sont arrivés, indiquant chaque dépôt et son montant.

- Un rapport de virements Stripe, détaillé par transaction. Le tableau de bord Stripe le fournit par virement, ou sous forme d'export des transactions de solde couvrant une plage de dates, listant chaque transaction, frais, remboursement et litige entrant dans un virement donné.

- Un registre de ventes interne ou une liste de commandes, indiquant ce que vous vous attendiez à facturer pour chaque vente, commande ou facture.

Deux identifiants sont également nécessaires, un pour chaque passe :

- Un moyen de faire correspondre un virement à son dépôt bancaire : l'ID du virement si la banque l'exporte dans une colonne de référence, ou le montant du virement lui-même.

- Un moyen de faire correspondre une transaction Stripe individuelle à votre propre enregistrement de celle-ci : un ID de transaction, un ID de commande, ou un numéro de référence partagé.

Aucun en-tête de colonne n'a besoin de correspondre entre ces fichiers, et aucun fichier n'a besoin d'être nettoyé avant l'import. Le CSV et l'Excel fonctionnent tous les deux.

Étape 1 : exporter les trois fichiers à la source

Récupérez le relevé bancaire directement depuis le portail de la banque. Récupérez le rapport de virements depuis Stripe, soit le détail par virement, soit l'export des transactions de solde pour toute la période. Récupérez le registre interne ou la liste de commandes là où il est conservé.

Vérifiez les dates de virement par rapport à la période du relevé bancaire avant de continuer. Un virement initié vers la fin du mois peut arriver à la banque quelques jours après le début du mois suivant. Si le relevé bancaire ne couvre qu'un seul mois calendaire, un virement qui chevauche la limite atterrira dans les catégories Absent du rapport, non pas parce qu'il manque quelque chose, mais parce que les deux fichiers ne couvrent pas la même fenêtre. Filtrez le rapport de virements Stripe par date d'arrivée, pas par la date à laquelle les transactions sous-jacentes ont eu lieu, afin qu'il s'aligne avec ce que montre réellement le relevé bancaire.

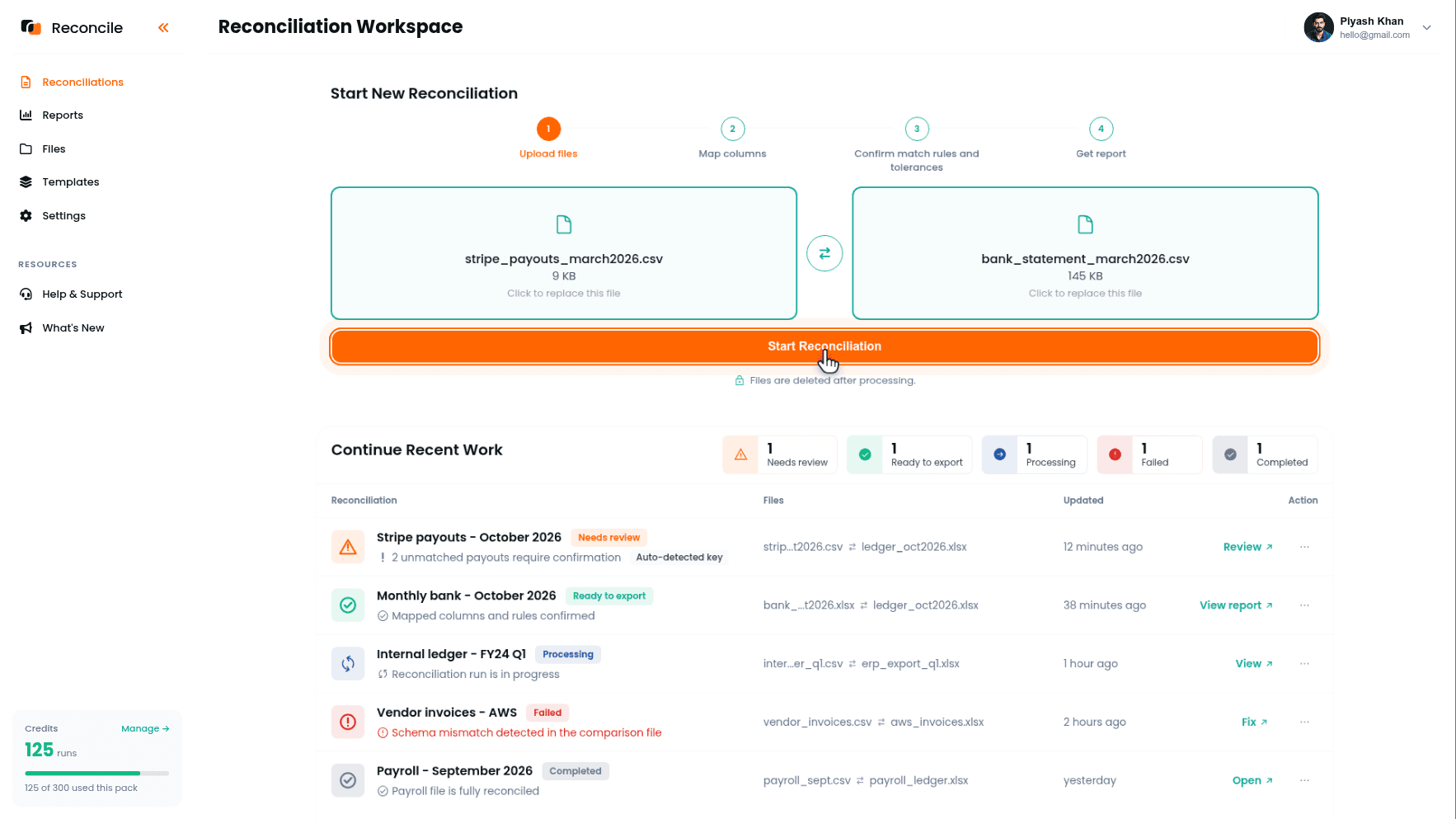

Étape 2 : importer et mapper la paire de virements

Démarrez un nouveau rapprochement. Placez le rapport de virements Stripe dans l'emplacement Fichier source, le fichier principal à vérifier, et le relevé bancaire dans l'emplacement Fichier de comparaison, le fichier de référence. Cliquez sur Démarrer le rapprochement. Cette passe répond à une question : l'argent est-il arrivé correctement ?

À l'étape Mapper les colonnes, cochez le montant du virement et la date d'arrivée dans la grille Sélectionner les colonnes à mapper, confirmez-les dans le tableau Aperçu des colonnes sélectionnées, et associez-les sous Mapper les colonnes entre les fichiers : le montant du virement Stripe avec le montant du dépôt bancaire, la date d'arrivée Stripe avec la date de transaction bancaire. Si le relevé bancaire porte l'ID du virement dans une colonne de référence, cochez et mappez cette paire aussi.

Étape 3 : confirmer la colonne de correspondance des virements et les tolérances

Reconcile suggère la colonne de correspondance sous Nous suggérons de faire correspondre sur :, avec ses raisons sous Pourquoi cette correspondance ?. Si l'ID du virement est présent des deux côtés, cette paire est la colonne de correspondance : confirmez-la. Sinon, confirmez la paire montant comme colonne de correspondance. Les montants de virement sont des chiffres nets qui varient d'un cycle à l'autre, ils identifient donc les virements proprement au sein d'une période de relevé, et si deux virements partagent un montant, l'onglet Doublons du rapport les place devant vous pour un examen direct plutôt que de les apparier silencieusement. Le tableau Aperçu des valeurs de la clé de coïncidence montre les valeurs s'aligner avant que vous ne validiez.

Sous Confirmer les règles de comparaison et les tolérances, réglez date à un intervalle de 1 à 2 jours, couvrant un dépôt bancaire enregistré un jour ouvré après l'arrivée notée par Stripe. Si vous faites correspondre sur l'ID du virement, réglez la tolérance de montant à zéro, suffisant pour n'absorber rien : les virements Stripe sont exacts, et une tolérance large à cette étape laisserait passer comme correspondance un virement réellement incomplet.

Cliquez sur Obtenir le rapport.

Étape 4 : lire le rapport au niveau des virements

Une ligne correspondante confirme qu'un virement précis est arrivé à la banque pour le montant exact enregistré par Stripe. Une ligne absente du fichier de comparaison est un virement émis par Stripe qui n'est pas apparu à la banque, à vérifier auprès du statut du virement Stripe lui-même avant de supposer une erreur : un virement encore en transit est un problème de délai, pas une perte. Une ligne absente du fichier source est un dépôt bancaire non comptabilisé dans le rapport de virements, à vérifier pour un virement manuel ou un virement d'un autre prestataire. Une ligne en écart montre le chiffre Stripe et le chiffre bancaire côte à côte avec la différence mise en évidence, généralement des frais bancaires prélevés sur le dépôt.

Une fois cette passe propre, ou ses écarts expliqués, passez au second rapprochement. Il répond à une question différente : le virement reflète-t-il correctement les transactions sous-jacentes ?

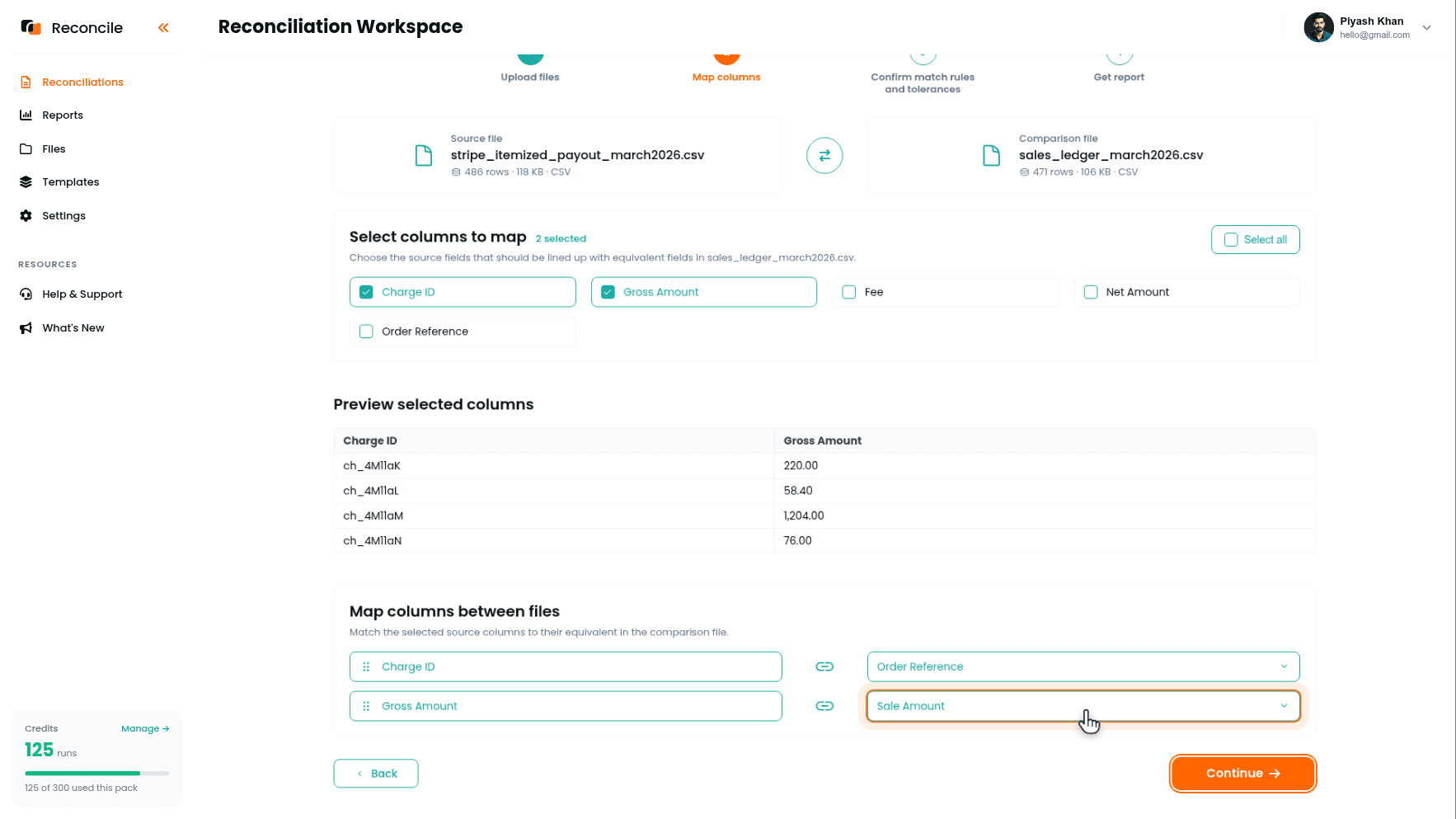

Étape 5 : importer et mapper la paire de transactions

Démarrez un second rapprochement. Placez le rapport de virements Stripe détaillé dans l'emplacement Fichier source et le registre de ventes interne dans l'emplacement Fichier de comparaison. Chaque ligne côté Stripe est une transaction, des frais, un remboursement ou un litige. Chaque ligne côté registre est une vente ou une facture.

À l'étape Mapper les colonnes, cochez et associez les colonnes qui décrivent la même chose : l'ID de transaction Stripe avec la référence de commande du registre, le montant brut Stripe avec le montant de vente du registre. Laissez les colonnes de frais et de montant net Stripe décochées : le frais n'a pas d'équivalent dans le registre, et la différence entre le net et le montant de vente est toujours exactement le frais, ce qui relève de l'arithmétique, pas d'un écart.

Étape 6 : confirmer la colonne de correspondance des transactions et les tolérances

Confirmez ID de transaction → référence de commande comme colonne de correspondance, l'identifiant partagé et unique entre les deux fichiers, et vérifiez l'association dans Aperçu des valeurs de la clé de correspondance.

Réglez la tolérance du montant brut assez fine pour détecter un véritable écart de tarification, zéro pour les transactions dans la même devise, un ou deux centimes si un arrondi de conversion entre en jeu. Comparez la date uniquement si le registre enregistre une date de paiement plutôt qu'une date de facture, et donnez-lui une tolérance plus large que la passe des virements, puisqu'une date de transaction et une date de facture peuvent légitimement différer plus qu'un virement ne le ferait jamais.

Cliquez sur Obtenir le rapport.

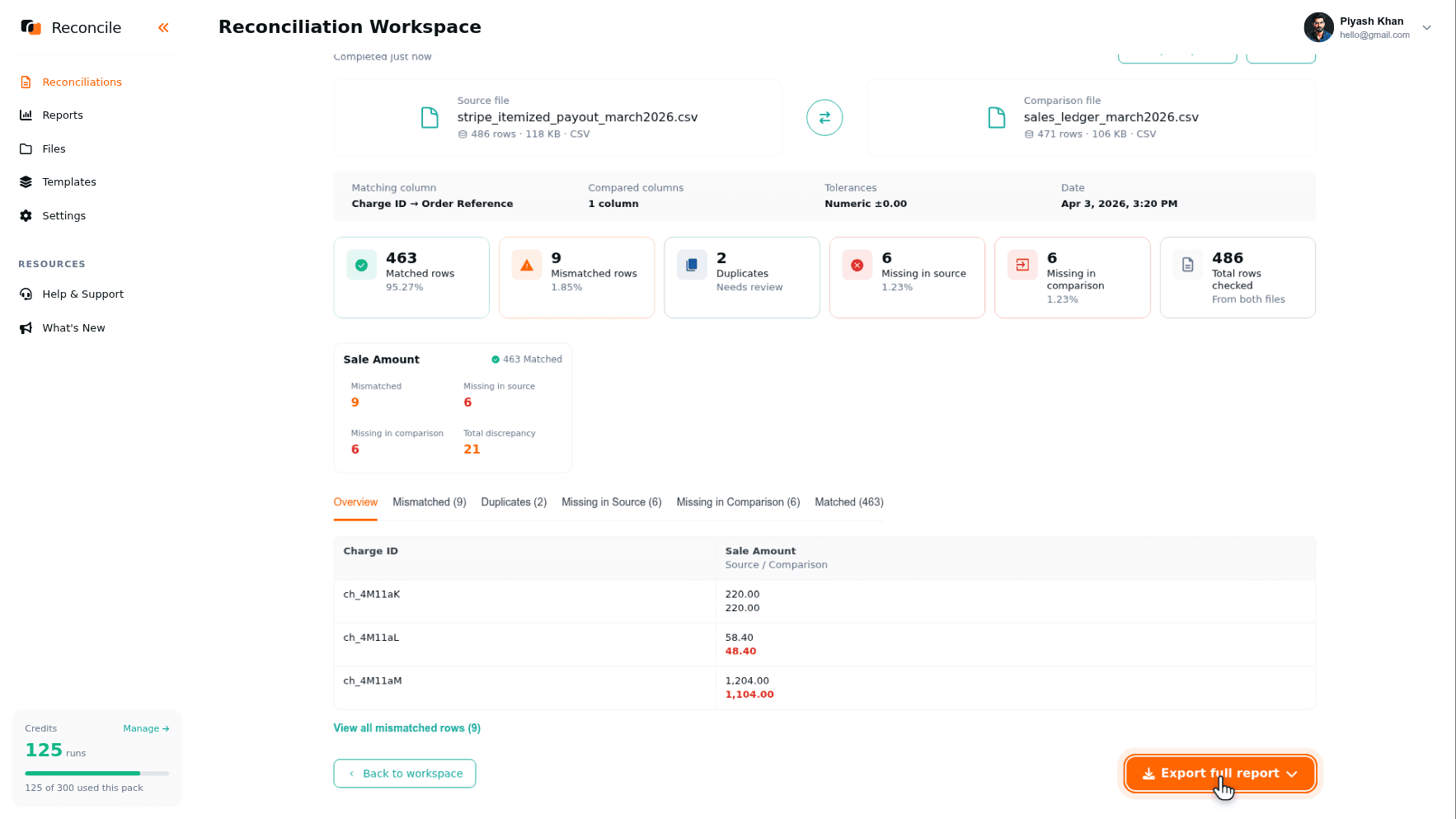

Étape 7 : lire le rapport au niveau des transactions

Une ligne en écart à ce niveau, ID de transaction correspondant, montants divergents, a généralement l'une de ces explications :

- Un remboursement partiel a réduit le montant sans ajustement correspondant côté registre.

- Un litige ou une rétrofacturation a retiré des fonds du virement après que la transaction d'origine a déjà été enregistrée comme vente.

- Un écart de tarification, une remise ou un ajustement manuel appliqué au paiement qui n'a jamais atteint le registre.

Une ligne absente du fichier de comparaison est une transaction Stripe sans commande correspondante, à vérifier pour une transaction de test ou une vente enregistrée sous une référence différente. Une ligne absente du fichier source est une vente attendue que le prestataire n'a jamais captée. Les doublons isolent les références répétées, typiquement des lignes de remboursement portant l'ID de la transaction d'origine.

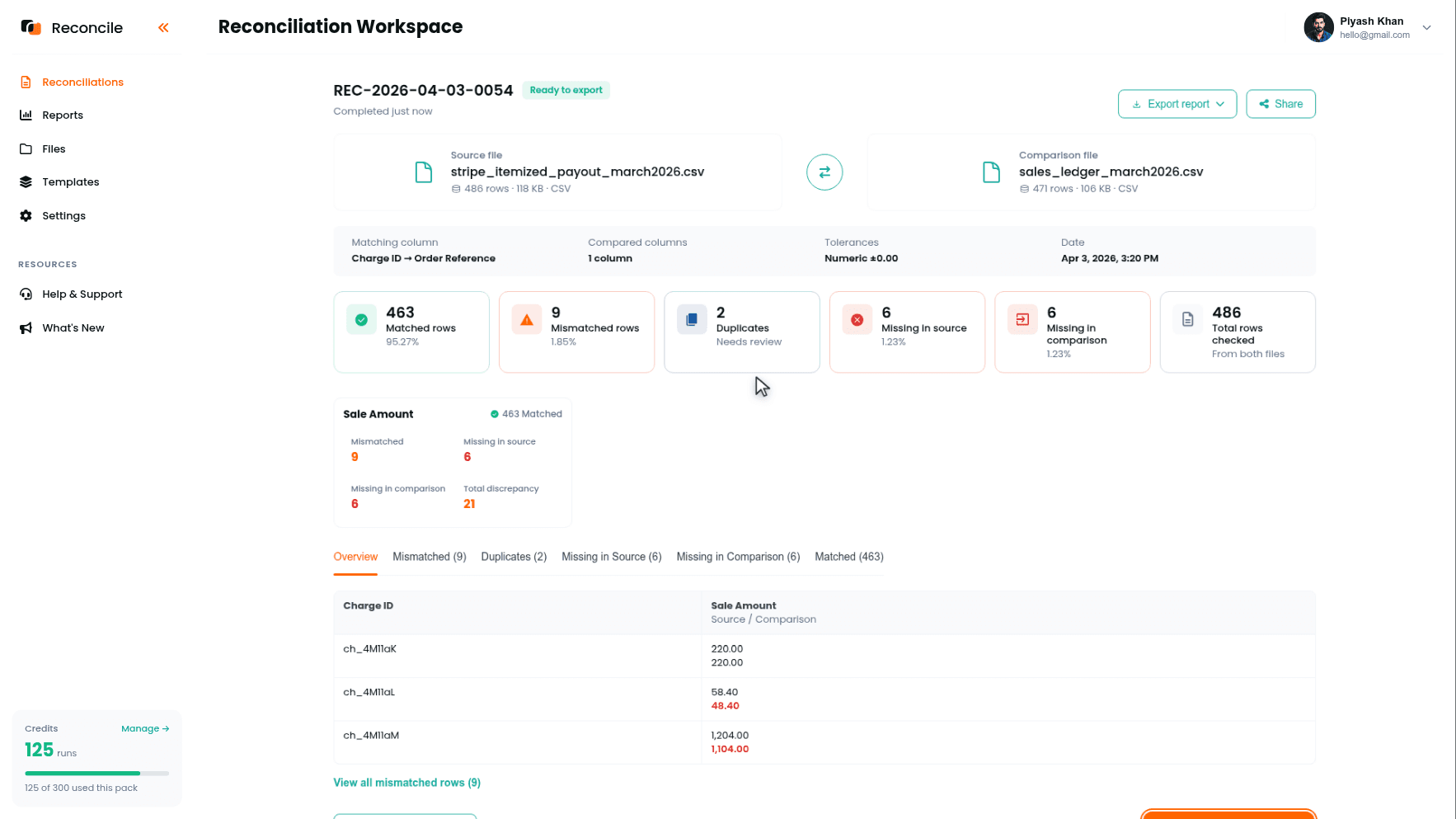

Étape 8 : exporter les deux rapports

Chaque rapport se termine marqué Prêt à exporter. Cliquez sur Exporter le rapport complet sur chacun, ce qui produit un résumé PDF et un classeur Excel par passe, et consignez l'explication de chaque écart en face de sa ligne dans le classeur : expliqué, correction nécessaire, ou encore ouvert. Une différence de frais expliquée une fois n'a pas besoin d'être réinvestiguée la prochaine fois qu'elle apparaît sous la même forme.

Ensemble, les deux exports répondent aux deux questions que ce guide s'était fixées : si l'argent de Stripe est arrivé correctement, et si le virement reflète correctement les transactions qui le composent. Les garder comme deux rapports, plutôt que de les forcer en un seul, préserve de quel côté du processus provient tout écart restant.

Points clés

- Un virement Stripe est un montant net. Le comparer directement aux ventes brutes montrera toujours une différence, car les frais, remboursements et litiges en ont déjà été déduits avant que le dépôt n'atteigne la banque.

- Le rapprochement de bout en bout est composé de deux rapprochements, pas un seul : les virements contre la banque, et les transactions détaillées contre le registre. Chacun a sa propre colonne de correspondance et ses propres tolérances.

- Un virement qui chevauche une limite de mois atterrit dans les catégories Absent si le relevé bancaire et le rapport de virements Stripe ne couvrent pas la même fenêtre d'arrivée. Filtrez le rapport Stripe par date d'arrivée, pas par date de transaction.

- Comparez le montant brut, pas le montant net, avec le registre, et laissez la colonne des frais non mappée. Le frais est une ligne distincte, pas un écart à résoudre.

- Les écarts au niveau des transactions sont presque toujours un remboursement, un litige, ou un ajustement de prix. Les lignes absentes sont presque toujours une transaction de test, une référence différente, ou une vente non captée. Chacune a une cause distincte et une solution distincte.

- Garder le rapport de virements et le rapport de transactions séparés préserve à quelle étape du processus appartient un écart restant.