Avant de commencer

- L'export complet du prestataire pour la période d'audit, non filtré aux seules transactions réussies ou complétées. Les lignes échouées, remboursées, et en litige sont nécessaires pour expliquer les écarts plus tard.

- Une source de vérité interne couvrant la même période : un registre de ventes, un export de factures, ou une liste de commandes.

- Une colonne d'identifiant partagée présente dans les deux fichiers : le numéro de commande ou de facture écrit dans le champ de référence du prestataire au paiement, ou l'ID de transaction du prestataire stocké dans le système de commandes. La plupart des systèmes de commandes enregistrent l'ID de transaction contre la commande ; si le vôtre le fait, exportez-le. Cette colonne est la colonne de correspondance, et l'avoir est ce qui rend l'audit ligne par ligne plutôt qu'approximatif.

Étape 1 : récupérer l'export complet, et le réassembler si le prestataire l'a divisé

Récupérez l'export directement depuis le tableau de bord du prestataire pour toute la période d'audit, pas une vue pré-filtrée des seules transactions réussies.

Vérifiez si le prestataire a divisé la période en plusieurs fichiers avant d'importer quoi que ce soit. Le téléchargement d'activité de PayPal se divise en fichiers mensuels séparés une fois qu'une plage demandée devient longue. Adyen émet un rapport de transactions et un rapport de détail de règlement comme deux fichiers distincts plutôt qu'un seul. Si la période d'audit s'étend sur plus d'un export avec les mêmes colonnes, empilez-les d'abord en un seul fichier. Chaque rapprochement compare un fichier source contre un fichier de comparaison, donc diviser la même source sur plusieurs passes signifie que le contrôle de correspondance ne voit jamais qu'une fraction de la période à la fois, et les lignes qui auraient correspondu à travers la division atterrissent dans les catégories Absent à la place.

C'est une étape de préparation, pas de nettoyage. Les différences de casse d'en-tête, d'ordre de colonnes, et de format de date n'ont pas besoin d'être corrigées avant l'import. Une plage de dates tronquée, si.

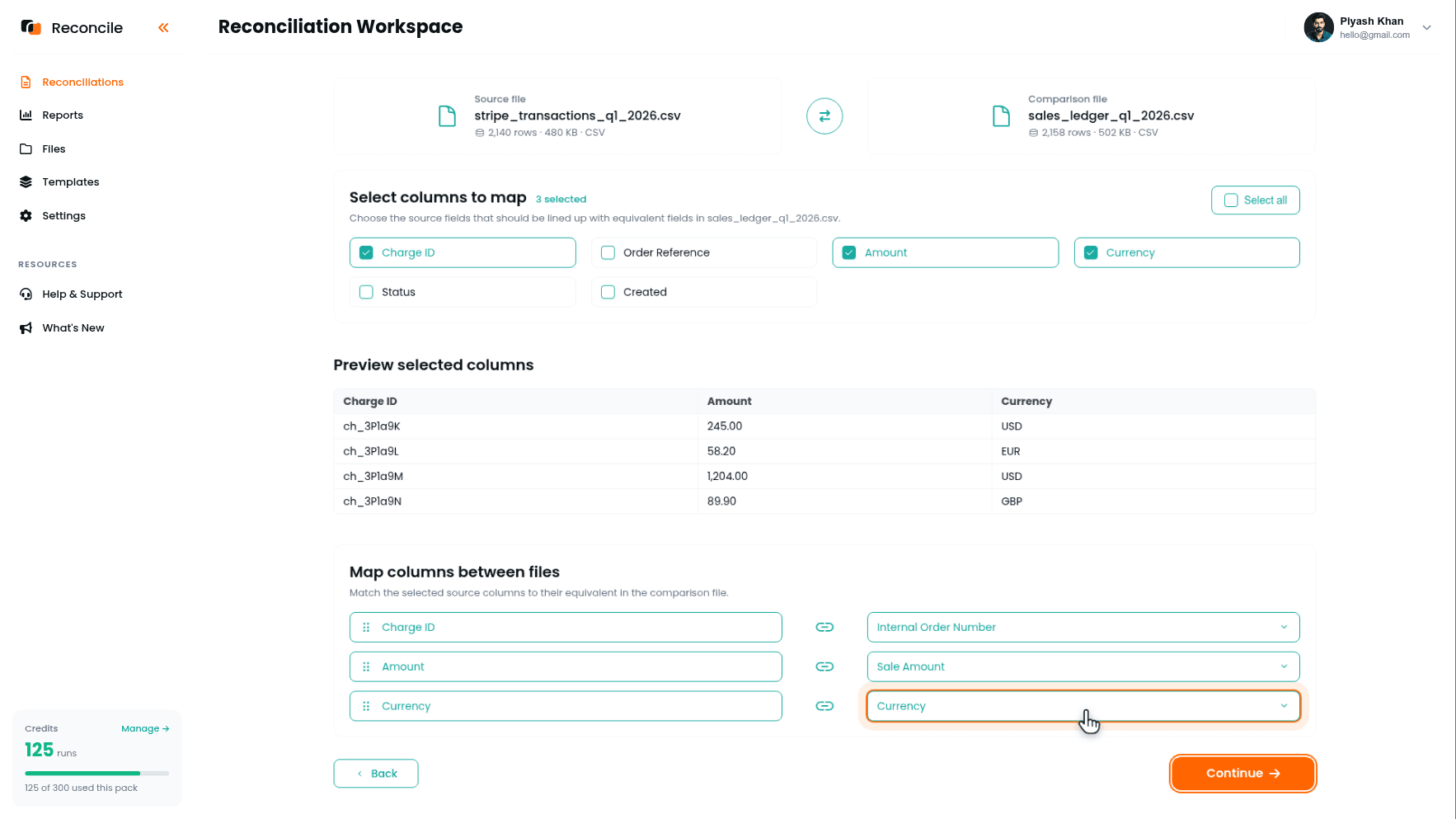

Étape 2 : importer la paire et mapper les colonnes

Démarrez un nouveau rapprochement. Placez l'export du prestataire dans l'emplacement Fichier source, la déclaration à auditer, et la source de vérité interne dans l'emplacement Fichier de comparaison, l'enregistrement contre lequel elle est vérifiée. Cliquez sur Démarrer le rapprochement. Les fichiers sont supprimés après traitement.

À l'étape Mapper les colonnes, cochez les colonnes qui doivent concorder dans la grille Sélectionner les colonnes à mapper : l'ID de transaction ou la référence de commande, le montant, et le code devise si le compte accepte plus d'une devise. Confirmez chacune dans le tableau Aperçu des colonnes sélectionnées, puis associez-les sous Mapper les colonnes entre les fichiers : la référence du prestataire au numéro de commande interne, le montant du prestataire au montant de vente du grand livre, devise à devise.

Les comptes multidevises introduisent un piège spécifique ici. Le prestataire affiche le montant dans la devise réellement payée par le client, pas la devise de règlement du compte : la transaction d'un client européen affiche 45,00 avec un code devise EUR, tandis que le grand livre interne pourrait déjà enregistrer tout converti en USD au prix indiqué sur la facture. Comparer les colonnes de montant brutes sans aussi mapper la devise produit un mur d'écarts qui n'ont rien à voir avec un véritable problème de rapprochement et tout à voir avec une conversion non comptabilisée. Mappez la colonne de devise même quand cela semble inutile, afin qu'un écart de devise apparaisse comme sa propre différence mise en évidence plutôt que d'être enterré dans les écarts de montant.

Laissez la colonne de statut décochée. Le grand livre interne ne suit pas l'état de paiement d'une façon comparable, donc le statut ne peut jamais concorder, et il gagne sa place plus tard, dans le tableau de bord du prestataire, pour expliquer les écarts.

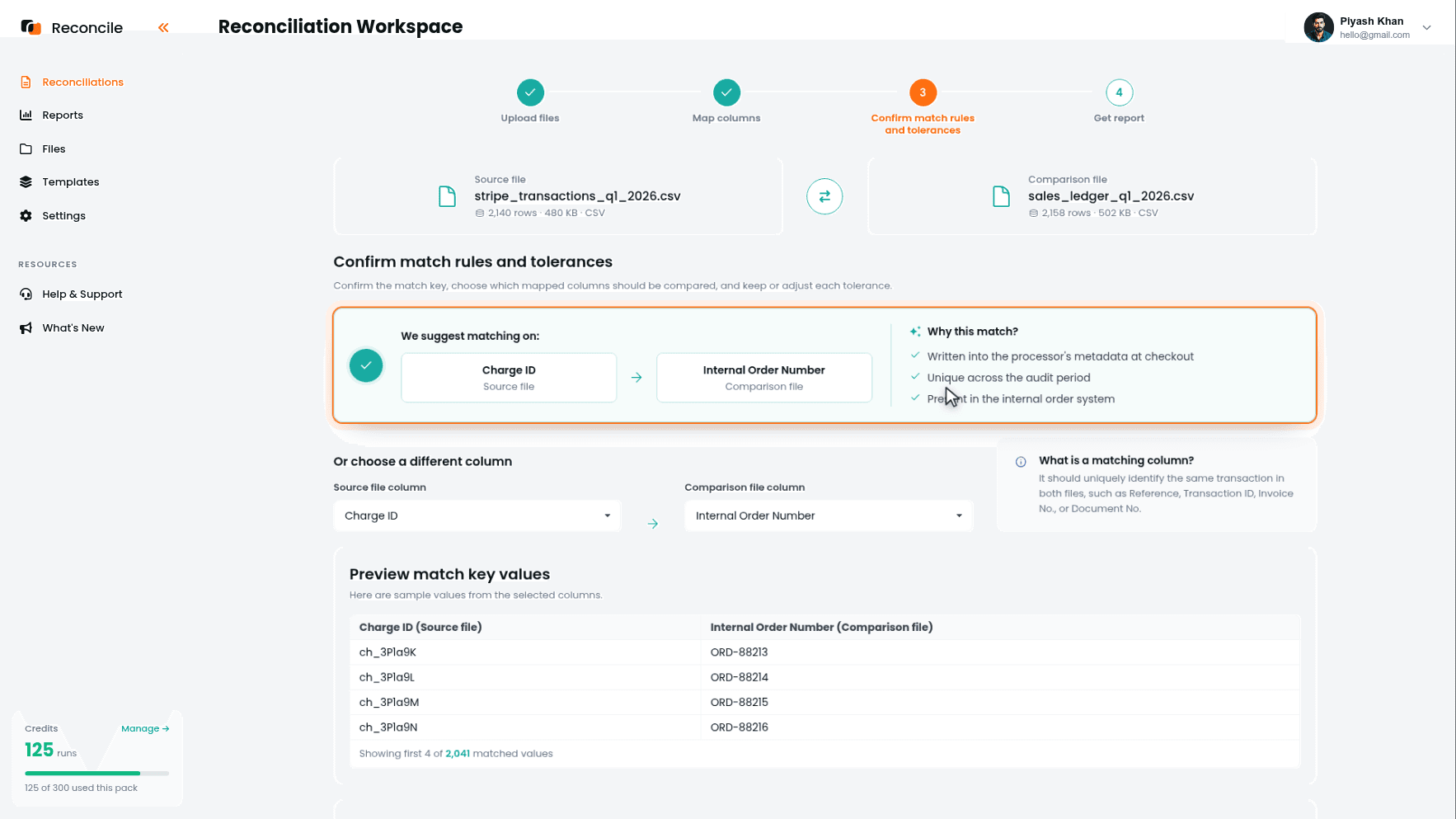

Étape 3 : confirmer la colonne de correspondance

Reconcile suggère la colonne de correspondance sous Nous suggérons de faire correspondre sur :, avec ses raisons sous Pourquoi cette correspondance ? : forte unicité dans les deux fichiers, motif de référence cohérent, fort recoupement sur les lignes échantillonnées. Pour cet audit, ce devrait être la référence partagée, le numéro de commande que le paiement a écrit dans les métadonnées du prestataire, ou l'ID de transaction que le système de commandes a stocké. Confirmez-la, et vérifiez le tableau Aperçu des valeurs de la clé de correspondance, qui montre des valeurs d'exemple des deux colonnes côte à côte et combien ont correspondu entre les fichiers. Si le recoupement dans cet aperçu est faible, la référence n'a pas été renseignée de façon cohérente à la source, et cela vaut la peine d'être corrigé au paiement ou à l'export avant l'audit, car une colonne de correspondance qui ne couvre que la moitié des lignes produit une liste d'écarts qui est surtout du bruit.

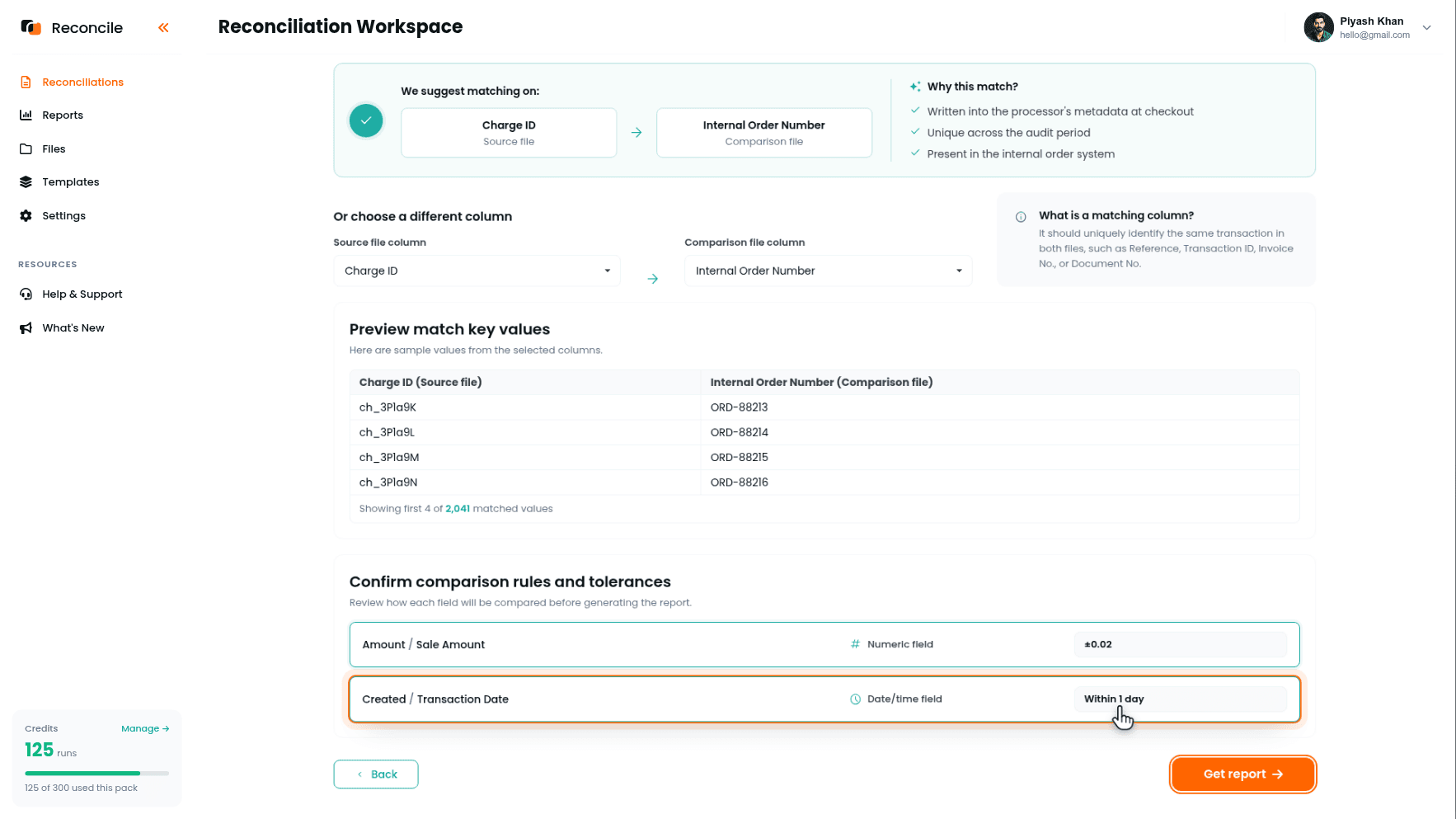

Étape 4 : définir les tolérances

Sous Confirmer les règles de comparaison et les tolérances, chaque paire comparée affiche son type détecté et sa tolérance.

Réglez la tolérance de montant petite, de l'ordre d'un ou deux centimes, assez large pour absorber l'arrondi de devise mais assez stricte pour encore révéler un remboursement partiel jamais enregistré par le grand livre. Le montant comparé devrait être le montant brut de la transaction, pas un chiffre net des frais : le grand livre interne a enregistré le prix facturé au client, pas ce que le prestataire a gardé après ses propres frais. Une tolérance de montant large à ce stade cachera exactement les écarts que cet audit existe pour trouver.

Comparez la date uniquement si le grand livre enregistre une date de transaction réelle plutôt qu'une date de facture, et donnez-lui une tolérance d'un ou deux jours plutôt qu'une correspondance exacte : une transaction qui se compense tard dans la soirée peut se comptabiliser au grand livre le jour calendaire suivant sans que rien ne se soit mal passé. Une date de facture peut légitimement précéder la transaction de plusieurs jours ou semaines, et la comparer directement à la date de transaction du prestataire fabrique des écarts qui décrivent un délai de facturation normal, pas un problème de paiement.

Laissez la devise en correspondance exacte : deux fichiers en désaccord sur la devise valent toujours la peine d'être vus.

Cliquez sur Obtenir le rapport.

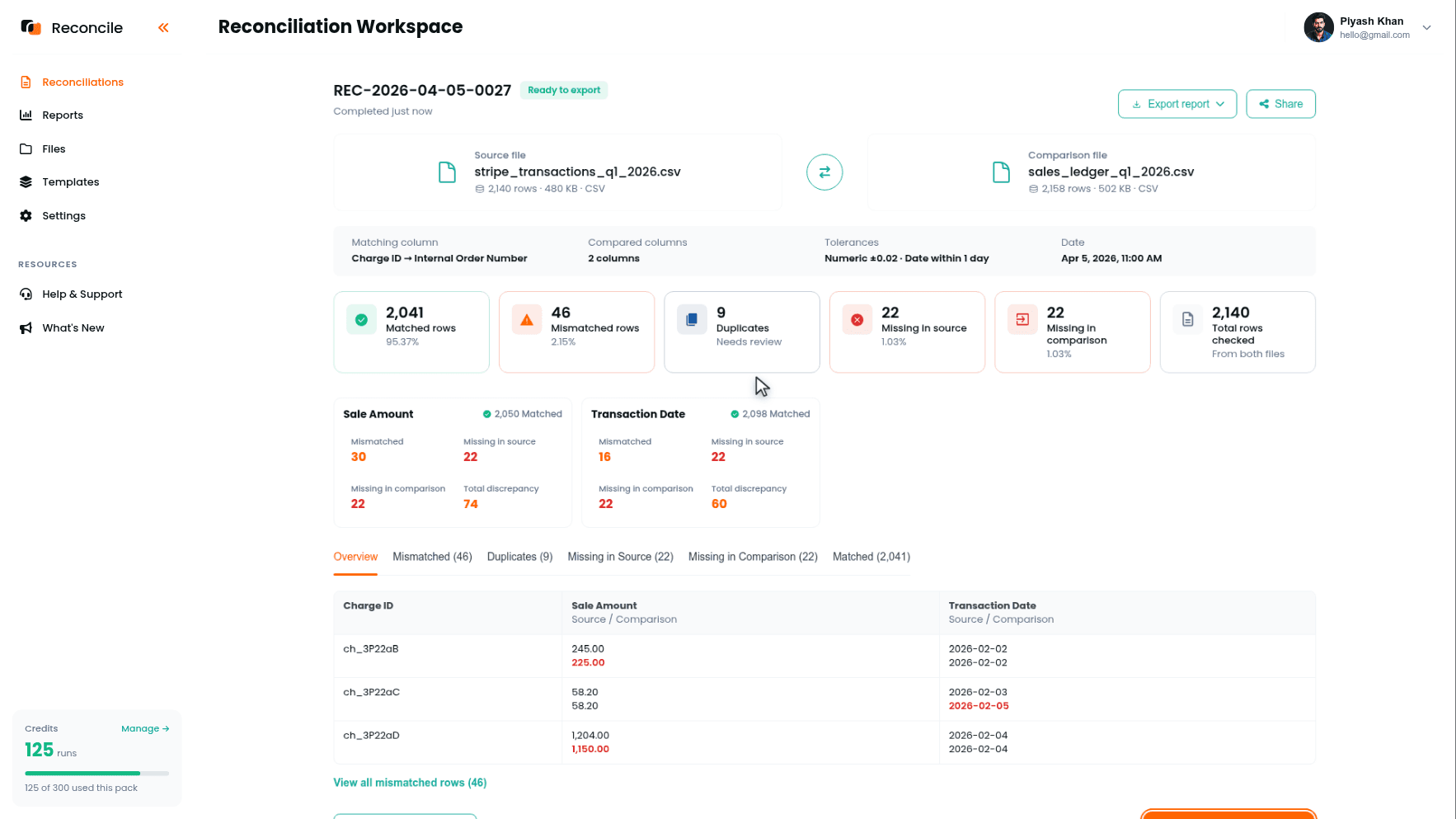

Étape 5 : lire le rapport par catégorie

Le rapport trie chaque ligne des deux fichiers en cinq catégories, et chacune répond à une question d'audit différente.

Lignes correspondantes signifie que la transaction existe dans le fichier du prestataire pour la référence et le montant que le grand livre attendait.

Les lignes absentes du fichier de comparaison sont des transactions que le prestataire a enregistrées sans entrée correspondante au grand livre. Cela pointe généralement vers une transaction de test laissée dans un export réel, un renouvellement d'abonnement que le système de facturation a facturé automatiquement mais jamais consigné, ou une page de paiement qui collecte un paiement sans le reporter au grand livre.

Les lignes absentes du fichier source sont des ventes attendues sans transaction correspondante du prestataire. Cela pointe généralement vers une commande payée via un prestataire ou mode de paiement différent, une transaction qui a échoué et n'a jamais été retentée, ou une facture générée pour une commande dont le client n'a jamais réellement complété le paiement.

Les doublons sont la même référence apparaissant plus d'une fois dans un fichier, et côté prestataire c'est la double transaction par webhook retenté que cet audit existe pour attraper, isolée dans son propre onglet plutôt qu'enterrée dans une liste.

Les lignes en écart correspondent sur la référence mais divergent sur le montant, la date, ou la devise au-delà de la tolérance, affichées côte à côte avec la valeur divergente mise en évidence.

Étape 6 : expliquer chaque écart à l'aide du statut du prestataire

Le champ statut, délibérément laissé hors de la comparaison, est ce qui explique la plupart de ce que le rapport a révélé. Recherchez chaque écart dans le tableau de bord du prestataire :

Un statut remboursé explique généralement un écart de montant : le remboursement réduit le chiffre net ou apparaît comme une ligne négative séparée, tandis que le grand livre montre encore la vente complète d'origine. Un statut en litige ou rétrofacturé explique généralement une ligne absente du fichier de comparaison : les fonds qui ont quitté le compte après une rétrofacturation ne correspondront à rien au grand livre à moins qu'une écriture de perte n'ait été enregistrée séparément. Un statut en attente ou en traitement explique généralement un écart de délai, pas un véritable problème : la transaction existe mais n'a pas fini de se régler, et se résoudra en correspondance lors d'une récupération ultérieure. Un statut échoué ou refusé explique généralement une ligne absente du fichier source : la vente a été enregistrée comme revenu attendu, mais le prestataire n'a jamais réellement capturé le paiement.

Une fois qu'une forme comme « remboursement sans ajustement de grand livre » a été expliquée une fois, elle est reconnaissable la prochaine fois qu'elle apparaît sous la même forme.

Étape 7 : exporter le rapport propre

Le rapport est marqué Prêt à exporter. Cliquez sur Exporter le rapport complet, ce qui produit un résumé PDF de l'audit et un classeur Excel avec chaque ligne triée dans sa catégorie. Consignez l'explication de chaque écart en face de sa ligne dans le classeur : expliqué par remboursement, expliqué par litige, expliqué par délai, ou nécessite une investigation. Propre ne signifie pas zéro écart. Cela signifie zéro ligne sans explication qui lui est attachée.

Points clés

- Auditer un CSV de prestataire vérifie le propre enregistrement de transactions du prestataire par rapport à ce que vous attendiez. C'est une question différente de savoir si le virement résultant est arrivé à la banque pour le bon montant net.

- Les prestataires rapportent les montants dans la devise payée par le client, pas nécessairement la devise de règlement du compte. Mappez la colonne de devise aux côtés de la colonne de montant, ou la conversion de devise se lira comme un mur de faux écarts.

- La colonne de correspondance est la référence partagée : le numéro de commande écrit dans les métadonnées du prestataire, ou l'ID de transaction que le système de commandes a stocké. Le tableau Aperçu des valeurs de la clé de correspondance montre immédiatement s'il a été rempli de façon cohérente, avant qu'aucun rapport ne soit exécuté.

- Comparez le montant brut au grand livre, pas net des frais, et laissez le statut hors des colonnes mappées ; il est plus utile pour expliquer les écarts après coup que pour vérifier la concordance en amont.

- Les catégories du rapport font le tri pour vous : les transactions doubles retentées atterrissent dans Doublons, les transactions non enregistrées dans Absent du fichier de comparaison, les ventes non capturées dans Absent du fichier source, les écarts en forme de remboursement dans En écart. Expliquez par motif plutôt que d'investiguer chaque ligne depuis zéro.

- Un rapport terminé n'est pas un rapport à zéro écart. C'est un rapport où chaque ligne en écart, en double, ou absente dans l'export porte une explication qui lui est attachée.